1.相続登記の基本知識

1-1.相続登記とは

相続登記とは、相続を登記原因とする不動産の所有権移転登記のことをいいます。不動産の所有者はその氏名と住所が、所有権の登記名義人として、登記所(法務局)にある登記簿へ記録されています。

所有権の登記名義人が亡くなられた際には、相続を登記原因とする所有権移転登記を申請することにより、新たな所有権の登記名義人として、相続人の氏名及び住所が登記されるのです。

相続にともなう所有権移転登記により、新たな所有権の登記名義人となれるのは相続人に限られます。相続人が複数の場合には、そのうちの1人または一部の方が登記名義人になるか、または相続人全員の共有による登記名義人とすることも可能です。

不動産の所有権登記名義人が死亡してる場合に、相続人以外の方への所有権移転登記ができるのは、生前に作成した遺言書により遺贈をしているときや、死因贈与契約を締結していたようなときに限られます。

したがって、遺贈や死因贈与などの被相続人の生前行為がない場合には、相続を原因として相続人に対する所有権移転登記をするしかありません。たとえば、相続人全員の同意があったとしても、被相続人名義の不動産を、相続人ではない孫に対して直接の所有権移転登記をすることはできないわけです。

目次に戻る

1-2.相続登記の種類

相続登記には大きく分けて3つのパターンあります。遺産分割による場合、遺言による場合、法定相続による場合です。

1-2-1.遺産分割による場合

相続人が2名以上いる場合に、各相続人に遺産を分けるのが遺産分割です。共同相続人は、被相続人が遺言で禁じた場合を除いて、いつでも相続人間の協議によって遺産の分割をすることができます。これが遺産分割協議です。

各相続人は、その相続分に応じて遺産を相続する権利を持ちますが、遺産分割協議においてはその相続分にしたがう必要はありません。一部の相続人が多くを相続しても、相続人中の1人が全財産を相続しても差し支えありません。

遺産分割といっても、必ず相続人の全員へ遺産を分けると決まっているのではないわけです。1人のみが遺産を取得すると決めるのも遺産分割の一つなのです。

遺産分割について、共同相続人間に協議が調わないとき、または協議をすることができないときは、各共同相続人は、その分割を家庭裁判所に請求することができます。これが、遺産分割調停(または、遺産分割審判)です。

遺産分割協議の結果に基づいて相続登記をする際には、遺産分割協議書(相続人全員の署名押印および実印の添付が必要)が添付書類となります。また、遺産分割調停(または、遺産分割審判)による相続登記では、調停調書(または、審判書)を添付します。

1-2-2.遺言による場合

被相続人が法的に有効な遺言書を残しており、遺言により誰が不動産を相続するか指定されているときには、その遺言書を添付して相続登記をおこないます。この場合、相続登記をするに当たって、他の相続人の同意を得る必要はありませんし、遺産分割協議書の作成なども不要です。

遺言書が自筆証書など、公正証書以外であるときには、相続登記をする前に家庭裁判所で遺言書の検認を受ける必要があります。家庭裁判所による検認済証明書付の遺言書が相続登記の添付書類となります(検認を受けていない自筆証書遺言では、相続登記をすることはできません)。

ただし、相続登記が可能かどうかという以前の問題として、「遺言書の保管者は、相続の開始を知った後、遅滞なくこれを家庭裁判所に提出して、その検認を請求しなければならない」とされており、また、「封印のある遺言書は、家庭裁判所において相続人又はその代理人の立会いがなければ、開封することができない」と定められているのでご注意ください(民法1004条)。

なお、封のされていない遺言書であれば、家庭裁判所による検認を受ける前であっても内容を確認することができますが、そのような遺言書であっても検認が必要なのは当然です。上記の規定は、封がされているものについては、検認のときに開封するとの意味です。

公正証書遺言については、検認などの手続きは不要ですから、相続開始後すぐに遺言執行ができます。つまり、公正証書遺言を添付書類として、すぐに相続登記の手続きがおこなえるわけです。

1-2-3.法定相続による場合

法定相続人が1人のとき、または、法定相続人が2人以上であっても、その法定相続分どおりに共有名義で登記する場合が、法定相続による相続登記です。共有名義による登記は、遺産分割方法の一つとしての共有分割に当たります。

遺産分割で、最初に検討すべきは現物分割です。現物分割とは遺産そのものを分割することで、不動産の場合でいえば、一つの不動産を1人の相続人に相続させるのが現物分割です。遺産を共有のまま取得する共有分割は、結局は遺産の分割を先送りにしているのに他ならず、出来るだけ避けるべきであるのが原則です。

法定相続による相続登記は、保存行為として相続人中の1人から申請することも可能です。他の相続人の同意を得る必要はありませんから、遺産分割協議が整わない場合であっても、法定相続による相続登記をすることができます。しかし、法定相続分どおりに共有名義で登記したとしても、自分の持分のみを不動産市場で売却することは通常できませんし、ほとんどの場合で意味がないと思われます。

また、相続人の総意として法定相続による相続登記をする場合であっても、相続人全員が登記の申請人となる(または、司法書士への委任状に署名押印する)べきです。相続人全員が司法書士への委任状を提出すれば、その他に、遺産分割協議書などの書面を作成する必要はありません。

相続人全員が登記手続に関与すべきであるのは、申請人にならなかった人に対しては、登記識別情報通知書が発行されないからです。登記識別情報通知書がなくとも、所有権の登記名義人であることに変わりはありません。しかし、登記識別情報通知書は、かつての権利証(登記済証)に相当するような書類として一般に扱われているので、「最初から権利証が無い」というような状態になってしまいます。

目次に戻る

1-3.相続登記の手続き

1-3-1.手続きをする法務局(管轄法務局)について

相続登記は、不動産所在地を管轄する法務局で手続きをおこないます。登記申請書や、その他の必要な添付書類は管轄法務局に提出しなければならないので、ご両親が住まわれていた実家の相続登記手続などでは、遠方の法務局での手続きが必要となることもあります。

かつては、登記申請書などを提出するときと、完了後に権利証(登記済証)を受け取るときの最低2回は、不動産所在地を管轄する法務局へ行く必要がありました(出頭主義)。ところが、平成17年3月7日に施行された新しい不動産登記法では、法務局への出頭主義が廃止され、郵送やインターネットを利用したオンラインによる登記申請が可能となりました。

そのため、不動産所在地を管轄する法務局へ一度も出向くことなく相続登記をおこなえるようになっています。司法書士が相続登記を申請する際はオンライン(または、郵送)によるのが通常ですから、遠方にある不動産の相続登記を依頼した場合であっても、追加で出張費用等がかかることは原則としてありません。

1-3-2.手続きにかかる期間

法務局へ登記申請書および必要添付書類を提出してから、登記が完了するまでの期間は、通常1週間から長くても2週間程度です。法務局の繁忙期などでは、申請日から登記完了予定日までの期間が長くなることもありますが、法務局のホームページで登記完了予定日を確認することができます(千葉地方法務局 登記完了予定日。なお、郵便等により登記申請をした場合は、申請書が登記所に配達された日を申請日とみなして、登記完了予定日を確認することとされています。

1-3-3.相続登記の費用

相続登記をする際には、登録免許税という税金がかかります。相続登記(相続を原因とする所有権移転登記)の登録免許税額は、不動産の固定資産評価額の0.4%なので、固定資産評価額が1,000万円なら登録免許税の額は4万円となります。また、相続登記により移転するのが不動産の持ち分である場合には、その移転する持分の評価額に対して登録免許税がかかります。つまり、被相続人の持ち分が2分の1だったとすれば、不動産の固定資産評価額を2分の1にした価格の0.4%が登録免許税額です。

実際の計算にあたっては、課税標準額(固定資産評価額の1000円未満を切り捨てた額)に税率である1000分の4を掛けます(固定資産評価額が1000円未満の場合は、1000円が課税標準額となります)。こうして算出された税額の100円未満の金額を切り捨てたのが登録免許税額です。たとえば、不動産の固定資産評価額が12,345,678円だとすると、登録免許税額は次のように計算されます。

固定資産評価額: 12,345,678円

課税標準額: 12,345,000円 …1000円未満を切り捨て

課税標準額 × 税率: 12,345,000円 × 4/1000 = 49,380円

登録免許税額: 49,300円 …100円未満を切り捨て

なお、上記により計算した税額が1,000円未満の場合、登録免許税額は1,000円となります。固定資産評価額は、市町村役場(東京都は都税事務所)で発行される固定資産評価証明書、または個性資産税の納税通知書で知ることができます。ただし、私道(公衆用道路)など固定資産税が課税されていない土地については、近傍宅地の評価額から固定資産評価額を算出するなどの方法により登録免許税の計算をおこなうことになります。

1-3-4.相続登記に期限はあるのか

相続の手続きには期限が決まっているものがあります。たとえば、相続税の申告は被相続人が死亡したことを知った日の翌日から10か月以内にしなければなりません。また、納税についても申告期限までにおこなうことになっています。

ところが、相続登記には「○ヶ月以内にしなければならない」というような法定の期限はありません。そもそも、不動産の所有権の登記名義人が変わった場合に、その所有権移転登記をおこなうことは義務ではありません。現実にも、相続が開始してから長い年月が経過しているのに、亡くなったご家族の名義のままになっているケースも珍しくありません。

それでも、そのまま住み続けている分にはとくに不都合が生じることはないかもしれません。けれども、その不動産を売却するときや、家屋の建て替えに伴って住宅ローンを組む際には、その前に相続登記を済ませておく必要があります。被相続人名義のままでは、不動産を処分したり、担保を設定したりすることはできないからです。

そこで必要に迫られて、いざ相続登記をしようと思っても、相続が開始してから長い年月が経ってしまっていると、手続きが大変になってしまっていることもあります。たとえば、相続登記をしない間に長い年月が経ってしまえば、その間に新たに相続が発生するかもしれません(数次相続の発生)。そうなれば、相続人の数が増えたことで必要書類も多くなりますし、相続登記をするには相続人全員の同意を得た上で遺産分割協議書の作成をしなければなりませんが、全員からの居力を得るのが困難になることもあります。

また、相続が発生してから長期間が経つと、相続登記に必要な書類(除籍謄本、除住民票など)の収集が困難になることもあります(住民票除票、除籍・改製原戸籍の附票は保存期間が5年です。その後は、廃棄されてしまい取得できなくなることもあります)。そうなると、登記申請をおこなうまでの手続きに大変な労力と費用がかかることにもなりかねません。したがって、不動産登記の専門家である司法書士としては「相続登記には期限はありませんが、早めに済ませておくべきです」とご案内しているのです。

目次に戻る

1-3-5.登記識別情報の通知

相続登記が完了したときには、登記名義人となる申請人に「登記識別情報」が通知されます。平成17年3月7日に施行された新不動産登記法により、現在では、権利証(登記済証)が作成されることはなくなり、代わりに登記識別情報の通知がおこなわれるようになっています。

不動産登記法21条(登記識別情報の通知)

登記官は、その登記をすることによって申請人自らが登記名義人となる場合において、当該登記を完了したときは、法務省令で定めるところにより、速やかに、当該申請人に対し、当該登記に係る登記識別情報を通知しなければならない。ただし、当該申請人があらかじめ登記識別情報の通知を希望しない旨の申出をした場合その他の法務省令で定める場合は、この限りでない。

登記識別情報は、アラビア数字その他の符号の組合せにより、不動産及び登記名義人となった申請人ごとに定められます(不動産登記規則61条)。「アラビア数字その他の符号の組合せ」ですから、「登記識別情報通知」との表題の書面による他、オンラインによりデータで受領することもできますが、書面による「登記識別情報通知」を受領し、それをかつての権利証(登記済)に代わるものとして保有しているのが通常だと思われます。

ここで注意すべきは、登記済証の場合には原本でなければ何の効力もなかったのが、登記識別情報については「アラビア数字その他の符号の組合せ」による情報が分かりさえすれば良いので、「登記識別情報通知」のコピーを取られてしまえば、権利証が複数存在するのと同じような状態になってしまいます。そのため、情報管理には十分に注意を払う必要があります。

なお、登記識別情報が通知されるのは、「申請人自らが登記名義人となる場合」に限られます。したがって、相続人中の1人から相続人全員のために法定相続による相続登記をしたときには、申請人となった相続人のみにしか登記識別情報が通知されません。そこで、法定相続による相続登記をするときでも、相続人全員が申請人となるべきでしょう。

1-3-6.不動産登記のオンライン申請手続

平成17年3月に施行された改正不動産登記法により、登記申請において「電子情報処理組織を使用する方法」が認められました。これが、いわゆる「オンライン申請」の手続きです。現在でも、従来どおりの書面申請も可能ですから、オンライン申請と書面申請のいずれの方法によっても手続きができることとなっています。

また、オンライン申請手続には、添付情報を含むすべての情報を電子情報として提供する、本来の意味でのオンライン申請手続と、添付情報のうちの登記原因証明情報のみをPDFファイルにして申請情報に添付して送信し、他の添付情報を書面で提供する一部オンライン申請手続、いわゆる「特例方式」(不登令附則5)とがあります。

当事務所で相続登記を申請する際は、原則として全てオンライン申請手続き(特例方式)によっています。オンライン申請をおこなった後に、戸籍謄本などの添付情報を法務局へ郵送または持参しているのです。全てをオンライン申請によるためには、戸籍、住民票、印鑑証明などの全てを電子情報として提供する必要がありますから、現状ではおこなうことができません。

不動産登記令

附則第5条(添付情報の提供方法に関する特例)

電子情報処理組織を使用する方法により登記の申請をする場合において、添付情報(登記識別情報を除く。以下同じ。)が書面に記載されているときは、第10条及び第12条第2項の規定にかかわらず、当分の間、当該書面を登記所に提出する方法により添付情報を提供することができる。

2 前項の規定により添付情報を提供する場合には、その旨をも法第18条の申請情報の内容とする。

3 第17条及び第19条の規定は第1項の規定により添付情報を提供する場合について、第18条の規定は同項の規定により委任による代理人(復代理人を含む。)の権限を証する情報を提供する場合について、それぞれ準用する。

4 第1項の規定により書面を提出する方法により当該登記原因を証する情報を提供するときは、法務省令で定めるところにより、申請情報と併せて当該書面に記載された情報を記録した電磁的記録を提供しなければならない。この場合においては、第12条第2項の規定は、適用しない。

第10条(添付情報の提供方法)

電子情報処理組織を使用する方法(法第18条第1号の規定による電子情報処理組織を使用する方法をいう。以下同じ。)により登記を申請するときは、法務省令で定めるところにより、申請情報と併せて添付情報を送信しなければならない。

第12条(電子署名)

電子情報処理組織を使用する方法により登記を申請するときは、申請人又はその代表者若しくは代理人は、申請情報に電子署名(電子署名及び認証業務に関する法律 (平成12年法律第102号)第2条第1項に規定する電子署名をいう。以下同じ。)を行わなければならない。

2 電子情報処理組織を使用する方法により登記を申請する場合における添付情報は、作成者による電子署名が行われているものでなければならない。

第17条(代表者の資格を証する情報を記載した書面の期間制限等)

第7条第1項第1号(代表者の資格を証する情報)又は第2号(代理人の権限を証する情報)に掲げる情報を記載した書面であって、市町村長、登記官その他の公務員が職務上作成したものは、作成後3月以内のものでなければならない。

2 前項の規定は、官庁又は公署が登記の嘱託をする場合には、適用しない。

第18条(代理人の権限を証する情報を記載した書面への記名押印等)

委任による代理人によって登記を申請する場合には、申請人又はその代表者は、法務省令で定める場合を除き、当該代理人の権限を証する情報を記載した書面に記名押印しなければならない。復代理人によって申請する場合における代理人についても、同様とする。

2 前項の場合において、代理人(復代理人を含む。)の権限を証する情報を記載した書面には、法務省令で定める場合を除き、同項の規定により記名押印した者(委任による代理人を除く。)の印鑑に関する証明書を添付しなければならない。

3 前項の印鑑に関する証明書は、作成後3月以内のものでなければならない。

4 第2項の規定は、官庁又は公署が登記の嘱託をする場合には、適用しない。

第19条(承諾を証する情報を記載した書面への記名押印等)

第7条第1項第5号ハ若しくは第6号の規定又はその他の法令の規定により申請情報と併せて提供しなければならない同意又は承諾を証する情報を記載した書面には、法務省令で定める場合を除き、その作成者が記名押印しなければならない。

2 前項の書面には、官庁又は公署の作成に係る場合その他法務省令で定める場合を除き、同項の規定により記名押印した者の印鑑に関する証明書を添付しなければならない。

不動産登記法

第18条(申請の方法)

登記の申請は、次に掲げる方法のいずれかにより、不動産を識別するために必要な事項、申請人の氏名又は名称、登記の目的その他の登記の申請に必要な事項として政令で定める情報(以下「申請情報」という。)を登記所に提供してしなければならない。

一 法務省令で定めるところにより電子情報処理組織(登記所の使用に係る電子計算機(入出力装置を含む。以下この号において同じ。)と申請人又はその代理人の使用に係る電子計算機とを電気通信回線で接続した電子情報処理組織をいう。)を使用する方法

二 申請情報を記載した書面(法務省令で定めるところにより申請情報の全部又は一部を記録した磁気ディスクを含む。)を提出する方法

2.遺産分割協議による相続登記

相続登記の中で圧倒的多数であるのが、遺産分割協議にともなう相続登記です。たとえば、夫婦と子どものいる家族で、不動産を所有している夫が先に亡くなったとします。夫が遺言書を残していない場合には、被相続人の妻および子によって遺産分割協議をおこない、その協議結果に基づいて相続登記をおこなうわけです。

このケースでは、妻が単独で相続する場合が多いとおもわれますが、この内の1人が相続しても差し支えありませんし、複数の相続人が共有により取得することも可能です。遺産分割協議においては、相続人の全員が同意するならば、どのように遺産分割をしても良いからです。

相続人全員による遺産分割協議が整ったら、遺産分割協議書を作成し、相続人全員が署名押印します。このとき使うのは印鑑登録されている実印で、市区町村が発行する印鑑証明書を添付します。この遺産分割協議書および印鑑証明書は、相続登記の添付書類の一つとなります。

目次に戻る

2-1.必要書類

2-1-1.一般的な必要書類

(1) 被相続人(亡くなられた方)に関するもの

・戸籍謄本(除籍謄本、改製原戸籍謄本)

被相続人の出生の記載のある除籍(改製原戸籍)謄本から、死亡の記載のある戸籍謄本等に至るまでのすべてが必要です。

・除住民票(または、戸籍の附票)

被相続人の亡くなられた旨の記載がある住民票(除票)です。本籍地を省略しないでください。なお、亡くなられてから5年が経過していると、除住民票が取れないこともあるので、その場合にはご相談ください。

(2) 相続人に関するもの

・戸籍謄本

不動産を相続される方だけでなく、相続人全員の戸籍謄本が必要です。相続開始後(被相続人の死亡後)に取得したものでなければなりません。同じ戸籍に入っている方がいらっしゃる場合、別々に取る必要はありません。

・住民票(または、戸籍の附票)

住民票は本籍地を省略しないでください。

・印鑑証明書

相続人全員が、遺産分割協議書に署名および実印で押印し、印鑑証明書を付けます(不動産を相続する方については、印鑑証明書が不要なときもあります)。

・遺産分割協議書

遺産分割協議書へは相続人の全員が署名および押印(実印)します。通常は司法書士が作成したものに、相続人全員の署名押印をいただいています。

遺産分割協議書の記載内容に誤りがあると登記ができないことがあり、その場合、相続人全員による再度の署名押印が必要になるためです。ご自分で遺産分割協議書の作成をする場合にはご注意ください。

相続人中に、未成年者や成年被後見人がいる場合は、家庭裁判所で特別代理人を選任してもらう必要のあるときがあります。特別代理人選任の手続きも司法書士にご相談ください。

(3) 相続する不動産に関するもの

・固定資産評価証明書(または、固定資産税の納税通知書)

不動産所在地の市町村役場(東京23区では都税事務所)で取れます。登記申請と同一年度のものが必要です。相続人により固定資産評価証明書を取る場合、被相続人との関係が分かる戸籍謄本およびご本人確認書類などの提示を求められるはずです。また、登記申請に使う旨を係の人にお伝えください。

目次に戻る

2-1-2.特別な場合に必要となる書類

(1) 特別代理人選任審判書

相続人中に未成年者がいる場合、未成年者に代わってその親権者が遺産分割協議に参加するのが原則です。けれども、親権者とその親権に服する子が共同相続人である場合、未成年者のために家庭裁判所で特別代理人を選任してもらう必要があります。そして、相続登記の申請をする際には、家庭裁判所による特別代理人選任審判書が必要書類となります。

また、相続人中に被後見人がいて、被後見人と後見人とが共同相続人である場合も同様に、被後見人のための特別代理人選任が必要です。

(2) 相続放棄申述受理証明書

相続放棄をしている相続人がいる場合、その相続人についての、家庭裁判所で発行される相続放棄申述受理証明書が必要です。相続放棄が受理された際の相続放棄申述受理通知書ではなく、相続放棄申述受理証明書が必要だとされています。なお、1人の相続人を残して、他の相続人全員が相続放棄をしている場合、相続放棄をした人全員分の相続放棄申述受理証明書があれば、相続登記をする際に遺産分割協議書は不要です。

(3) 署名証明書(サイン証明書)

日本での住民登録を抹消して外国に住所を置いたときには、住民登録抹消と同時に印鑑登録も抹消されてしまいます。そこで、相続手続において印鑑証明書の提出が求められる場合に、海外に在留している日本人は印鑑証明に代わるものとして、署名証明(サイン証明)を利用するができます。

具体的な手続きとしては、遺産分割協議書を在外公館(外国にある日本国大使館、総領事館)に持参して、領事の面前で署名および拇印を押捺し、署名証明書と遺産分割協議書とを綴り合わせて割り印をします。日本国内に在住の相続人は、この遺産分割協議書(署名証明書付)に署名および実印により押印し、印鑑証明書を添付します。

(4) 他に相続人がいないことの証明書

遺産分割協議による相続登記をする際には、被相続人についての戸籍(除籍、改製原戸籍)謄本により、法定相続人の全員を明らかにするのが原則です。しかし、保存期間経過による廃棄や、戦災・震災による消失などで、除籍(改製原戸籍)謄本の発行が受けられないこともあります。

この場合、取得できた戸籍謄本などの他に「除籍謄本(または、改製原戸籍)が交付できないことについての市町村長の証明書(告知書)」、および相続人全員の作成による「他に相続人はいないことの証明書」を添付するのが登記事務の取扱いです。遺産分割協議書の中に「被相続人には、他に相続人がいない」旨を記載することで、他に相続人がいないことの証明書を兼ねることができますが、この証明は相続人全員によらなければなりませんから、持分なきことの証明(特別受益証明書)を出している方からの証明も必要です。

(5) 相続分のないことの証明書(特別受益証明書)

生前贈与などにより、自己の相続分以上の相続財産をすでに受け取っている方(特別受益者)は、遺産を相続する権利がありません。このような場合に、特別受益者が作成した「相続分のないことの証明書」(または、特別受益証明書)が相続登記の添付書類となります。相続分のないことの証明書」には決まった書式はありません。被相続人を住所氏名などにより特定し、自らには「相続する相続分が無いことを証明する」というような内容と書かれていれば十分です。この「相続分のないことの証明書(特別受益証明書)」へ、実印により押印し印鑑証明書を添付します。

なお、特別受益に相当する生前贈与などがあったとしても、相続登記をする際に、必ずしも相続分のないことの証明書(特別受益証明書)が利用されるわけではありません。通常は、特別受益者も含めた相続人全員が、遺産分割協議書へ署名押印すれば済むからです。実際に特別受益証明書が利用されるのは、現実には特別受益がに当たるような行為は存在していないのに、遺産分割協議書への署名押印を省くために、特定の相続人について特別受益証明書が使用されることがあります。

特別受益者でもないのに、相続分のないことの証明書を作成するのは本来避けるべきです。けれども、自分には「相続分が存在しない旨」が記載された書面であることを認識して作成したのであれば、遺産分割協議が成立したものと認められるとの裁判例があります。

相続分が存在しない旨が記載された相続分不存在証明書に自ら押印し、印鑑登録証明書を交付した。この場合、遅くとも上記書面の交付があった時までに、相続人中の1人が単独相続したこととする旨の分割協議が相続人らの間で成立した旨の分割協議が成立したものと認めるのが相当である(東京高等裁判所昭和59年9月25日判決 家庭裁判月報37巻10号83頁)

目次に戻る

2-1-3.必要書類についての解説

・相続登記に必要な戸籍謄本などについて

相続登記をするには、被相続人(亡くなられた方)の出生から、死亡に至るまでのすべての戸籍謄本(除籍謄本、改製原戸籍謄本)が必要です。これは、被相続人の子どもの存在のすべてを明らかにするためです。

被相続人が再婚していて前妻(または、前夫)との間にも子どもがいる場合、その子どもも相続人の1人です。また、結婚していない相手との子ども(婚外子、非嫡出子)であっても、認知していれば相続人となります。生まれてから死亡するまでの全ての戸籍謄本等があれば、これらの子どもの存在がすべて判明します。そこで、相続登記をするには、このように数多くの戸籍謄本等が必要となるのです。

・直系尊属(父母、祖父母)、兄弟姉妹が相続人の場合

被相続人の直系尊属(父母、祖父母)、兄弟姉妹が相続人になる場合、子ども(または、その代襲相続人)が相続人となる場合にくらべて、さらに多くの戸籍謄本等が必要となります。兄弟姉妹が相続人となるのは、被相続人に子ども(または、その代襲相続人)、直系尊属(父母、祖父母)が誰もいない場合に限られます。それを証明するために、多数の戸籍謄本等が必要となるわけです。

このような場合、相続人がご自分で戸籍謄本等を集めるのは非常に大変なので、司法書士が代わってお取りするのが通常です(司法書士には相続登記などの業務に必要なときには、ご依頼者に代わって戸籍謄本等を取得する法律上の権限があります)。

・必要書類の期限

相続登記の必要書類の中で、発行後○か月以内のように有効期限が決まっているものはありません。したがって、いつ取得したものであっても手続きに使用することが可能であるわけですが、書類の取得時期などについては以下の解説もご覧ください。

(ア) 被相続人の戸籍(除籍、改製原戸籍)謄本、除住民票など

被相続人の死亡の記載のある戸籍については、相続開始後に取得したものであるのが当然として、それ以外の出生にさかのぼる除籍(改製原戸籍)謄本についてはいつ取得したものでも差し支えありません。

除籍謄本や改製原戸籍については、除籍または改製された後になって、新たな事項が書き加えられることはありません。したがって、何年前に発行されたものであっても内容は全く同一です。また、被相続人の最後の住所を証明するために添付する除住民票(または、戸籍の附票)についても、時間の経過によって内容が変化することはありませんから、有効期限に決まりがないのは当然です。

(イ) 相続人の戸籍、住民票、印鑑証明書

相続人の戸籍謄本については、相続が開始した時点でたしかに相続人であったことを証するため、相続開始後に取得する必要があります。けれども、住民票、印鑑証明書については、住所などの記載事項に変更が無ければ、いつ取得したものであっても差し支えありません。

たとえば、遺産分割協議書を10年前に作成し、相続人全員が印鑑証明書を提出したものの、相続登記の手続きをせずにいたとします。それを、今になって相続登記申請しようとするときでも、10年前に作成された当時の遺産分割協議書および印鑑証明書により手続きをおこなうことが可能です。

また、相続開始前(被相続人の生前)に作成された印鑑証明書であっても、相続登記の添付書類とすることができます。つまり、遺産分割協議書に添付するために取得した印鑑証明書でなくとも、すでに手元にあるものを提出すれば、登記手続き上は問題ないということです。

・相続登記に、権利証(登記済証、登記識別情報)は必要か

不動産についての権利証(登記済証、登記識別情報)は、相続登記の手続きにおける添付書類ではありません。したがって、原則としては、相続登記をする際に権利証が無くても差し支えありません。ただし、相続登記手続きの対象となる不動産に漏れがないことを確認するため、ご相談時には権利証をお持ちいただくことをお勧めしています。

また、被相続人の最後の住所と、登記簿上の住所のつながりを証するための書面(除住民票、改製原戸籍・除籍の附票など)が取得できない場合、相続登記の申請時に登記済証(権利証)の提出が求められることがあります。これは、法律上の規定ではなく、登記実務上の取り扱いです。

なお、不動産の所有権移転登記をするとき、登記原因が売買、贈与など所有権の登記名義人が登記義務者となる場合については、権利証(登記済証、または登記識別情報)を添付する必要があります。これは、登記義務者に、その登記手続きの申請をする意思があることを確認するためです。自らが所有してる権利証を差し出すことで、登記官に対して、登記申請意思があることを明らかにするわけです。これに対し、相続の場合には、所有権の登記名義人はすでに死亡していますから、登記申請意思の確認が問題となることはありません。

・戸籍謄本などの原本還付

相続登記をする際に、法務局(登記所)へ提出する戸籍謄本(除籍謄本、改製原戸籍)、住民票、印鑑証明書などはすべて原本で無ければなりません(コピー不可)。しかし、戸籍謄本などについては相続関係説明図を一緒に提出することにより、登記完了後に返却してもらうことができます。

相続関係説明図とは、その相続についての相続関係を示した家系図のようなもので、被相続人の氏名、最後の本籍・住所、登記簿上の住所、および出生・死亡の年月日、また、相続人全員の氏名、住所、生年月日などを記載します。そして、相続登記の際には、必要な戸籍謄本などの全てとともに、相続関係説明図を提出します。

法務局では相続関係説明図の記載事項の全てが、戸籍謄本などの記載と全て一致していることを確認します。これにより、戸籍謄本などを法務局で保管しておかなくとも、相続関係説明図により被相続人の相続関係が把握できるので、登記完了後には戸籍謄本などを返却してしまっても問題ないわけです。戸籍謄本などのコピーを全て法務局で保管するのではなく、相続関係説明図1枚で済むのは保管スペースの節約にも役立っています。

相続関係を証するための戸籍謄本など以外の、登記原因証明情報の一部として添付する、被相続人の除住民票、遺産分割協議書および相続人の印鑑証明書、また、申請人の住所証明書としての住民票についても原本還付を受けることができます。ただし、これらの書面については相続関係説明図の提出に代えることはできません。原本とともにそれぞれの書面のコピーを提出して、原本還付の手続きをとることになります。

目次に戻る

2-1-4.遺産分割協議書の書式・記載例

相続登記に使用する遺産分割協議書では、下記のような事項が記載されていれば十分でしょう。パソコンのワープロソフトで作成し、プリンターで出力したもので差し支えありませんが、相続人の氏名は必ず自署するようにしてください。

また、印鑑は必ず実印を使用します(ただし、不動産を取得する相続人については、認め印でよいこともあります。この場合には、その相続人の印鑑証明書は不要です)。押印は、署名の後へするのに加え、用紙の余白などに捨て印を押しておけば、些細な誤りがあった場合に訂正印として使用することができます。

遺産分割協議書(例)

被相続人 流山 一郎(平成○年○月○日死亡)

最後の本籍 千葉県松戸市松戸100番地の○ (注1)

最後の住所 千葉県松戸市新松戸三丁目○番地

上記被相続人の遺産について、共同相続人間において遺産の分割について協議をした結果、次のとおり決定した。

1 相続人 登記 花子 は、次の遺産を取得する。

所在 松戸市新松戸一丁目 (注2)

地番 ○○番地

地目 宅地

地積 ○○.○○㎡

所在 松戸市新松戸一丁目○○番地

家屋番号 ○○番

種類 居宅

構造 木造瓦葺2階建

床面積 1階○○.○○㎡ 2階○○.○○㎡

以上のとおり、相続人全員による遺産分割協議が成立したので、これを証するため本書を作成し、署名捺印する。

平成○年○月○日

千葉県松戸市新松戸一丁目○番地

相続人 流山 花子 (印) (注3)

東京都葛飾区亀有一丁目○番○号

相続人 野田 良子 (印)

千葉県柏市柏二丁目○番○号

相続人 流山 一男 (印)

注1) 本籍地は戸籍(除籍)謄本、住所は住民票(除票)のとおり正確に書きます。

注2) 不動産の表示は、登記簿謄本(登記事項証明書)のとおり正確に書きます。固定資産評価証明書など、登記事項証明以外の書類に記載されているものでは不十分です。

注3) 遺産分割協議書への署名押印は、必ず相続人の全員によらなければなりません。署名は必ず本人がおこない、実印で押印します。

2-1-5.相続を証する情報(相続証明書)

相続登記に必要な添付情報は、相続を証する情報及びその他の登記原因を証する情報(不動産登記令別表22添付情報欄)、登記名義人となる人の住所証明情報(不動産登記令別表30添付情報欄ロ)、代理人によって登記を申請するときの代理人権限証明情報などです(不動産登記令7条2号)。

・相続又は法人の合併を証する市町村長、登記官その他の公務員が職務上作成した情報(公務員が職務上作成した情報がない場合にあっては、これに代わるべき情報)及びその他の登記原因を証する情報(不動産登記令別表22添付情報欄)

・登記名義人となる者の住所を証する市町村長、登記官その他の公務員が職務上作成した情報(公務員が職務上作成した情報がない場合にあっては、これに代わるべき情報)(不動産登記令別表30添付情報欄ロ)

・代理人によって登記を申請するとき(法務省令で定める場合を除く。)は、当該代理人の権限を証する情報(不動産登記令7条2号)

上記のうち、相続を証する情報(相続証明書)としては、次のことを証明できるだけの書類が必要とされます。また、誰が不動産を相続したかを証明するものとしての遺産分割協議書なども登記原因証明情報となります。

(1) 相続の開始があったこと(被相続人の死亡の事実)

相続は死亡によって開始するので、被相続人が死亡したことを証明しなければなりません。このために、被相続人が死亡した旨の記載がある戸籍(除籍、改製原戸籍)謄本が必要です。

(2) 他に相続人がいないこと

遺産分割協議は相続人の全員によりおこなわなければなりませんから、他に相続人が存在しないことを証明します。このために、被相続人の出生時から死亡時までの連続したすべての戸籍(除籍、改製原戸籍)謄本を取得します。なお、被相続人についての全ての戸籍謄本などを取るのは、子の全てを明らかにするためですから、子どもがいる可能性がある年齢からのものがあれば足りることになります。登記実務においては概ね13歳くらいからの記載があれば良いとされることが多いですが、登記官によってはもっと幼いときからのものを要求することもあります。

この他、代襲相続が生じているときには、被代襲者の死亡の記載のある戸籍が必要ですし、また、第2順位以下の人が相続人が相続人となる場合には、先順位の相続人がいないことを証明するための戸籍(除籍、改製原戸籍)謄本なども必要となります。

(3) 登記簿の所有権登記名義人と、被相続人とが同一人であること

登記簿には所有権登記名義人の住所及び氏名が記載されています。また、戸籍謄本には被相続人の本籍と氏名が記載されていますが、住所は書かれていません。そのため、本籍地入りの除住民票(または戸籍附票)により、登記簿の所有権登記名義人と、被相続人とが同一人であることを証明します。もしも、登記簿上の住所と、被相続人の最後の住所が一致しないときには、すべての住所移転の経緯が分かる戸籍(除籍)の附票も必要です。ただし、登記簿上の住所と本籍地が同じ場合には、それだけで同一性が証明できますから他の書類は不要となります。

(4) 相続人が相続開始時に生存しており、かつ適法な相続人であったこと

相続人になるのは被相続人の死亡時に生存していたことが条件ですから、相続開始後に取得した相続人の戸籍謄本が必要です。また、相続人が廃除された場合にはそのことが戸籍に記載されますから、この戸籍謄本が廃除されていないことの証明書にもなります。

2-2.特別な相続関係が生じている場合の手続き

2-2-1.代襲相続が生じているとき

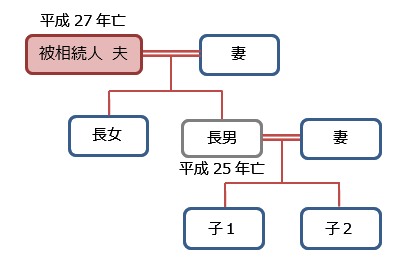

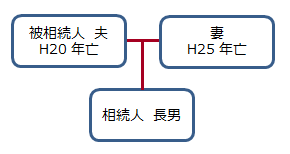

(1) 代襲相続とは

代襲相続(だいしゅうそうぞく)とは、本来ならば相続人になるはずであった子(または、兄弟姉妹)が、被相続人よりも先に死亡している場合などに、その子(または、兄弟姉妹の子)が代わって相続することをいいます。

上図のケースでは、平成27年に夫が亡くなったときに相続人となるのは、配偶者である妻、および長女、長男のはずでした。しかし、長男は平成25年に既に亡くなっています。つまり、本来ならば相続人になるはずであった子が、相続開始前に死亡しているわけです。この場合、本来相続人になるはずであった長男に代わって、長男の子(被相続人の孫)である子1、子2が相続人となるわけです。これが代襲相続であり、長男(被代襲者)の代襲者である子1、子2のことを代襲相続人といいます。

上記により、本件での法定相続人は、妻と長女に代襲相続人である子1、子2を加えた4人となります。それぞれの相続分は妻2分の1、長女4分の1、子1、子2はそれぞれ8分の1です。代襲相続人は被代襲者の相続分を引き継ぎ、また、子が複数いる場合の相続分は、全ての子が均等だからです(子は、実子と養子、また、嫡出子と非嫡出子などの違いに関係なく、すべて同一の相続分を持ちます)。

本例の場合で、もしも、代襲相続人となるはずであった孫(子1、子2)も、被相続人が亡くなる前に死亡していた場合、その孫に子がいれば孫を代襲して相続人となります。これを再代襲といいます。

代襲相続が生じるのは、被相続人の子や孫の場合についてのみではありません。相続人となるはずであった兄弟姉妹が、被相続人よりも先に亡くなっている場合にも代襲相続が生じます。けれども、兄弟姉妹の代襲相続人については再代襲しません。つまり、代襲相続によって相続人になる可能性があるのは、兄弟姉妹の子(甥・姪)までだということです。

なお、本例の場合において、長男の妻には一切の相続権はありません。代襲相続で相続人になるのは、被代襲者の子であって、被代襲者の相続人ではないからです。このことは、数次相続が生じている場合に、被相続人の相続人へ相続権が引き継がれるのと混同されがちです。

(2) 代襲相続が生じる場合(相続放棄と代襲相続)

代襲相続は、相続人が相続開始前に死亡している以外にも、相続人が欠格事由に該当する場合や、推定相続人が廃除された場合にも生じます。しかし、「相続人が相続放棄したとき」は、代襲相続の原因に含まれていません。つまり、相続人の子が相続放棄した場合に、その相続人の子(被相続人の孫)が代襲者として相続人となることはありません。

したがって、ほかに相続放棄していない子がいれば、その子が相続人となりますし、相続人となる子が存在しなければ、次順位相続人である直系尊属や兄弟姉妹に相続権が移るわけです。なお、ここでいう相続放棄とは、家庭裁判所で手続きをおこなっている場合に限られます。このような法律の規定になっているのは、親が自らの意思で相続放棄の手続きをしているのに、その子どもが相続を希望することは無いと考えられるからでしょうか。

(3) 代襲相続がある場合の相続登記

代襲相続が生じているときには、通常の相続登記で必要な書類に加えて、代襲相続人の全員が明らかになるだけの戸籍(除籍、改製原戸籍)謄本が必要です。遺産分割協議は、代襲相続人を含めた相続人の全員によりおこなう必要があるからです。

たとえば、被相続人の子について代襲相続が生じているのであれば、被代襲者(被相続人の子)についての、出生時から死亡時に至るまでの連続した戸籍(除籍、改製原戸籍)謄本のすべてを取得することになります。このことにより、被代襲者の子の存在がすべて判明するからです。

上記のように戸籍謄本等の収集をおこなうことによって、誰が相続人であるかを正しく判断できたならば、代襲相続が生じている場合であっても、あとは通常の遺産分割による相続登記手続と同様です。つまり、代襲相続人を含めた相続人全員により遺産分割協議をし、その結果に基づいて遺産分割協議書を作成します。これに相続人全員が署名押印したものが、相続登記の添付書類になるわけです。

遺産分割協議書の作成をする際には、被代襲者の表示をする必要はありませんし、誰が誰の代襲相続人であるのかを記す必要もありません。つまり、代襲相続人であっても、通常の相続人と同じように遺産分割協議書へ記載すればよいわけであり、代襲相続があるからといってとくに通常と変わることはないのです。

目次に戻る

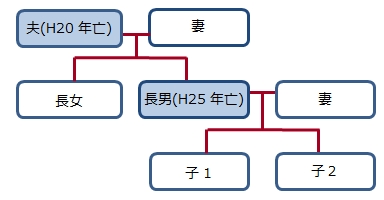

2-2-2.数次相続が生じているとき

(1) 数次相続とは

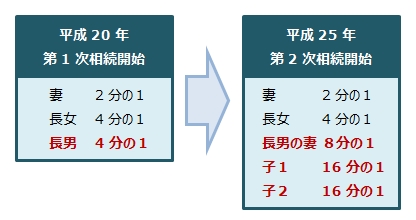

ある方が亡くなったことで相続が開始したものの、遺産分割協議などの相続手続きをしないでいるうちに、相続人中の1人が亡くなってしまったことで、さらに相続が開始してしまうことがあります。このように、前の相続手続きをしないうちに、次の相続が開始してしまっている状態のことを数次相続(すうじそうぞく)といいます。1つ目の相続(第1次相続)に、2つ目の相続(第2次相続)が続いているわけです。

上図では、平成20年に夫が亡くなっています(第1次相続)。この時点での法定相続人は妻、および長女、長男の3人でした。ところが、遺産分割協議などの相続手続きしないでいるうちに、長男が平成25年に亡くなってしまいました(第2次相続)。

この場合、第1次相続の時点で長男が有していた相続権を、第2次相続における相続人である妻および子1,子2が相続することになります。したがって、平成20年に亡くなった夫についての遺産分割協議に参加すべきは、妻、長女に加え、長男の妻および子1,子2であり、各相続人の相続分は下図のとおりです。

長男が有していた相続分である4分の1を、長男の妻および子たちが、その相続分に応じて引き継ぐわけです。そこで、遺産全体に対する相続分は、長男の妻が8分の1、子どもたちはそれぞれ16分の1ずつとなります。

複数の相続が関連するという点が共通することもあり、代襲相続と数次相続は混同されがちです。しかし、数次相続の場合には、第1次相続の時点で長男は存命であり、長男自身がいったんは法定相続人となっています。それに比べて、代襲相続が生じるのは、ここでいう第1次相続の時点で長男がすでに死亡していた場合ですから、数次相続の場合とまったく異なるのがお分かりいただけるでしょう。

第1次相続が開始した後、長男が存命の間に遺産分割協議などの相続手続きを済ませていれば、通常の遺産分割と異なることは何もありませんでした。ところが、第1次相続についての相続手続きをする前に、長男についての相続(第2次相続)が開始してしまったため、長男が持っていた相続権が、その法定相続人である長男の妻、および子1,2に引き継がれたというわけです。

数次相続の場合と、代襲相続との大きな違いは、長男の妻にも義父の遺産に対する相続権があることです。つまり、子の嫁にも相続権があるわけです。これは、長男の妻が、義父の直接の相続人になるわけではなく、夫が持つ相続権を、その相続人として引き継ぐからです。つまり、数次相続という特別な制度が存在するわけではなく、たんに民法896条の「相続の一般的効力」によっているわけです。

民法第896条(相続の一般的効力)

相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、この限りでない。

(2) 数次相続がある場合の相続登記

上図ケースで、妻が不動産を引き継ぐとします。この場合、相続人全員(妻、長女、長男の妻、子1,2)により遺産分割協議をおこない、その結果を記した遺産分割協議書を作成し、相続人全員が署名押印をします。この遺産分割協議書および印鑑証明書が相続登記の添付書類となります。

数次相続がある場合の遺産分割協議書では、誰が誰の相続人として協議に参加するのか、相続関係が分かるようにする必要があります。具体的には、相続人それぞれの氏名の前に次のように肩書を記載すればよいでしょう。

遺産分割協議書(例)

最後の本籍 千葉県松戸市松戸100番

最後の住所 千葉県松戸市松戸100番地の1

被相続人 流山 一郎 (平成 年 月 日亡)

本籍 千葉県松戸市松戸100番

住所 千葉県松戸市松戸100番地の1

相続人 流山 花子 (昭和 年 月 日生)

本籍 千葉県松戸市新松戸一丁目1番

住所 千葉県松戸市新松戸一丁目1番の1

相続人 野田 一美 (昭和 年 月 日生)

最後の本籍 千葉県松戸市松戸100番

最後の住所 千葉県松戸市きよしヶ丘一丁目1番地の1

相続人兼被相続人 流山 一夫 (平成 年 月 日亡)

本籍 千葉県松戸市松戸100番

住所 千葉県松戸市きよしヶ丘一丁目1番地の1

上記流山一夫相続人 流山 一子 (昭和 年 月 日生)

本籍 千葉県松戸市松戸100番

住所 千葉県松戸市根本100番地の1

上記流山一夫相続人 流山 太郎 (平成 年 月 日生)

本籍 千葉県松戸市松戸100番

住所 千葉県松戸市きよしヶ丘一丁目1番地の1

上記流山一夫相続人 流山 次郎 (平成 年 月 日生)

(以下 省略)

上記の遺産分割協議の結果、被相続人の妻が不動産を取得することとなった場合、相続登記をする際の登記原因は「平成 年 月 日 相続」です(年月日は被相続人Aの死亡日)。もしも、本例で被相続人の長男の子(被相続人の孫)が不動産を取得することとなった場合でも、一度の登記により、被相続人Aから孫へ所有権移転登記をすることが可能です。この場合の、相続登記の登記原因は次のように記載します。

平成 年 月 日 流山一夫相続(年月日は被相続人Aの死亡日)

平成 年 月 日 相続(年月日は長男Bの死亡日)

被相続人の妻が不動産を取得する場合には、被相続人である夫から直接、所有権が移転しています。したがって、登記原因として記載すべきは被相続人Aの死亡日のみです。これに対し、被相続人の孫が不動産を相続する場合には、被相続人の子(長男B)が第1次相続によりいったん相続したのを、さらに第2次相続により被相続人の孫が取得しているわけです。

このような場合であっても、第1次相続において長男Bが単独相続しているときには、被相続人から孫へ1件の申請で相続登記ができるのです。ただし、権利移転の経緯を正しく公示するため、第1次相続における長男Bの中間相続の登記原因も併記するのです。

(参考)最終の相続人に直接登記ができない場合

被相続人Aについての相続が開始した後に、妻および長男、長女の間で、長男と長女が2分の1ずつの持分割合で不動産を取得するとの遺産分割協議が成立していたとします。しかし、相続登記の手続きをする前に長男が死亡し相続が開始したため、長男が相続することとなっていた2分の1の持分を、長男の妻が相続するとの遺産分割協議をしたとします(この遺産分割協議の当事者は、長男の妻および子1、子2)。

この場合、最終的には長女2分の1、長男の妻2分の1の共有名義になるわけですが、2通の遺産分割協議書を添付したとしても、1件の登記申請によって、被相続人Aから長女および長男の妻へ、直接の所有権移転登記をすることはできません。

まずは、被相続人Aから、長女および長男への相続登記をした後に、長男からその妻への相続登記をする必要があります。第1次相続が単独相続で無い場合には、最終の相続人へ直接の所有権移転登記をすることは認められていないのです。なお、1件目の登記において、すでに死亡している長男Bが登記名義人となっていますが、死者の名義に所有権移転登記をすることは差し支えありません。

登記の目的 所有権移転

原因 平成 年 月 日 相続 ・・・日付は被相続人Aの死亡日

(被相続人 流山一郎)

相続人 持分2分の1 野田一美

2分の1 亡流山一夫

登記の目的 流山一夫持分全部移転

原因 平成 年 月 日 相続 ・・・日付は長男Bの死亡日

(被相続人 流山一夫)

相続人 持分2分の1 流山 一子

目次に戻る

3.遺言による相続登記

法的に有効な遺言書があって、その遺言により誰が不動産を取得するかの指定がされているときには、その遺言書を添付することで相続登記の申請がおこなえます。この場合、不動産を取得する相続人のみが申請人となって登記手続きをおこなうことができ、他の相続人の同意や協力を得る必要はありません。

また、遺産分割協議による場合と異なり、誰が相続人の全員であるかを戸籍などにより明らかにする必要もありません。したがって、他のパターンの相続登記では用意しなければならない、被相続人の出生時からから死亡時に至るまでの連続したすべての戸籍(除籍、改製原戸籍)も登記の手続きに不要です。

3-1.必要書類

(1) 被相続人(亡くなられた方)に関するもの

・戸籍謄本(除籍謄本、改製原戸籍謄本)

被相続人の死亡の旨の記載のある戸籍謄本(または、除籍謄本、改製原戸籍謄本)です。

・除住民票(または、戸籍の附票)

被相続人の亡くなられた旨の記載がある住民票(除票)です。本籍地を省略しないでください。なお、亡くなられてから5年が経過していると、除住民票(および戸籍の附票)が取れないこともあるので、その場合にはご相談ください。

・遺言書

自筆証書遺言など、公正証書以外の遺言については、家庭裁判所での検認を受け、その検認済証明書が付いているものが必要です。遺言書検認の手続きも司法書士にご依頼いただけます。公正証書遺言の場合には、何らの事前手続きを必要とせず、相続開始後ただちに登記手続きがおこなえます。

(2) 相続人に関する書類

・戸籍謄本(除籍謄本、改製原戸籍謄本)

不動産を取得される相続人の方の戸籍謄本です。相続開始時において適法な相続人であることを明らかにするため、被相続人の死亡後に発行されたものが必要です。不動産を取得しない(登記の申請人とならない)相続人のものは不要です。

・住民票(または、戸籍の附票)

住民票は本籍地の記載を省略しないでください。戸籍謄本と同じく、その登記において不動産を取得される方の住民票のみで結構です。

(3) 相続する不動産に関する書類

・固定資産評価証明書

不動産所在地の市町村役場(東京23区では都税事務所)で取れます。登記申請と同一年度のものが必要です。固定資産税が課税されていない公衆用道路(私道)については、評価額が0円と表示されることがあります。この場合、可能であれば「近傍宅地の評価額」を入れてもらうようにしてください。

相続人により固定資産評価証明書を取る場合、被相続人との関係が分かる戸籍謄本およびご本人確認書類などの提示を求められるはずです。また、不動産登記申請に使う旨を係の人にお伝えください。

目次に戻る

3-2.遺言の解釈

3-2-1.相続させる旨の遺言(相続分の指定)

被相続人は、遺言によって、共同相続人の相続分を定めることができます(民法902条)。また、被相続人は、遺言で、遺産の分割の方法を定めることもできます(民法908条)。

遺産分割の方法を定めた場合には、その指定された方法により遺産は分割されますから、遺産分割協議は不要であることになります。けれども、相続分の指定がされたときには、その指定された相続分にしたがって遺産分割協議をして、その結果にもとづいて特定の不動産を取得することになります。

遺言の文言により、遺産分割方法の指定であるか、相続分の指定であるかの判断が難しいこともありますが、各相続人に対して、遺産全部を割合を示して「相続させる」旨の遺言は、相続分の指定だとされます。たとえば、次のような遺言がなされた場合です。

第○条 遺言書は、遺言書の有する一切の財産を、配偶者Aに6分の4、長女B、長男Cにそれぞれ6分の1の割合により相続させる。

この場合、不動産の相続登記をおこなうには、遺産分割協議を経ることが必要となります。相続分の指定は遺産全体に対するものですから、上記の遺言によって、配偶者Aが6分の4、長女B、長男Cがそれぞれ6分の1の持分割合での相続登記をすることはできません。つまり、相続登記としては、遺言によるのではなく、遺産分割協議によることになるわけです。

これに対して、特定の不動産を、特定の相続人に相続させる旨の遺言は、原則として遺産分割方法の指定であるとされます。したがって、相続登記をするに当たって、遺産分割協議を経る必要はありません。

下記の最判平成3年4月19日では、特定の遺産を特定の相続人に「相続させる」趣旨の遺言は、遺産の分割の方法を定めた遺言であり、何らの行為を要せずして、被相続人の死亡の時(遺言の効力の生じた時)に直ちに当該遺産が当該相続人に相続により承継されるとの判断を示しています。

被相続人の遺産の承継関係に関する遺言については、遺言書において表明されている遺言者の意思を尊重して合理的にその趣旨を解釈すべきものであるところ、遺言者は、各相続人との関係にあっては、その者と各相続人との身分関係及び生活関係、各相続人の現在及び将来の生活状況及び資力その他の経済関係、特定の不動産その他の遺産についての特定の相続人のかかわりあいの関係等各般の事情を配慮して遺言をするのであるから、遺言書において特定の遺産を特定の相続人に「相続させる」趣旨の遺言者の意思が表明されている場合、当該相続人も当該遺産を他の共同相続人と共にではあるが当然相続する地位にあることにかんがみれば、遺言者の意思は、右の各般の事情を配慮して、当該遺産を当該相続人をして、他の共同相続人と共にではなくして、単独で相続させようとする趣旨のものと解するのが当然の合理的な意思解釈というべきであり、遺言書の記載から、その趣旨が遺贈であることが明らかであるか又は遺贈と解すべき特段の事情がない限り、遺贈と解すべきではない。そして、右の「相続させる」趣旨の遺言、すなわち、特定の遺産を特定の相続人に単独で相続により承継させようとする遺言は、前記の各般の事情を配慮しての被相続人の意思として当然あり得る合理的な遺産の分割の方法を定めるものであって、民法908条において被相続人が遺言で遺産の分割の方法を定めることができるとしているのも、遺産の分割の方法として、このような特定の遺産を特定の相続人に単独で相続により承継させることをも遺言で定めることを可能にするために外ならない。したがって、右の「相続させる」趣旨の遺言は、正に同条にいう遺産の分割の方法を定めた遺言であり、他の共同相続人も右の遺言に拘束され、これと異なる遺産分割の協議、さらには審判もなし得ないのであるから、このような遺言にあっては、遺言者の意思に合致するものとして、遺産の一部である当該遺産を当該相続人に帰属させる遺産の一部の分割がなされたのと同様の遺産の承継関係を生ぜしめるものであり、当該遺言において相続による承継を当該相続人の受諾の意思表示にかからせたなどの特段の事情のない限り、何らの行為を要せずして、被相続人の死亡の時(遺言の効力の生じた時)に直ちに当該遺産が当該相続人に相続により承継されるものと解すべきである。

3-2-2.遺言者より先に死亡している場合

遺言により「相続させる」とされた人が、遺言者よりも先に亡くなっているときには、その遺言は効力を生じません。したがって、遺言がない場合と同じく、相続人による遺産分割の対象となり、亡くなっている人に子がいたとしても代襲相続が生じることはありません。

このような結果になるのを避けるためには、「Aが遺言者よりも先に死亡したときはBに相続させる(あるいは、Bに遺贈する)」というような遺言をしておくことが考えられます。このような遺言を予備的遺言といいます。

遺言者が「下記の不動産を長男Aに相続させる」との遺言をした後、Aが先に死亡し、ついで遺言者が死亡した。この場合、Aを民法994条1項(受遺者の死亡による遺贈の失効)の受遺者と同視し、この部分については、遺言が効力を失う(昭和62年06月30日民三3411)。

特定財産を特定相続人に相続させる旨の遺言をしているところ、遺贈と認むべき特段の事情がない限り、当該遺産を当該相続人に帰属させる遺産の一部の分割がなされたのと同様の遺産の承継関係を生ぜしめるものであり、被相続人死亡の時に直ちに当該遺産が当該相続人に相続により承継するものと解すべきであり、したがって、当該遺産については分割の審判をする余地はなく、残余遺産があれば、その点を参酌して分割審判することとなる。そして、被相続人死亡の時に名宛人とされた相続人が死亡しているときは、その相続人がこれを引き継ぐことはなく、分割の対象となる遺産になる(東京家審平成3年11月5日)。

3-3.自筆証書遺言の場合に注意すべきこと

3-3-1.自筆証書遺言が法的に有効であるか

自筆証書遺言は、紙とペンさえあれば、誰の助けも借りずに遺言者が1人で作成することもできます。そのため、司法書士や弁護士などの法律専門家に相談すること無しに作成された自筆証書遺言では、遺言書が法的に無効であったり、また、遺言書そのものは有効であっても、相続登記をするには内容が不十分であるようなケースが多く見受けられます。

したがって、遺言書があるからといって、必ずしもその遺言による相続登記ができるとは限りません。自筆証書遺言があるときには、ご自分で何かをしようとする前に、まず最初に専門家(司法書士、弁護士)に相談することをお薦めします。なお、家庭裁判所での遺言書検認の手続きは、遺言書の有効・無効を判断するためのものではありません。よって、検認手続きが無事に済んで検認済証明書を出して貰えたとしても、そのことと遺言書が法的に有効であるということとは無関係です。

3-3-2.相続人に対して「遺贈する」と書かれた遺言

相続人に不動産を取得させようとするときには、「相続させる」との文言を使うのが原則です。この場合には、他の相続人の協力や同意を得ること無しに、不動産を取得する相続人が申請人となり、単独で相続を原因とする所有権移転登記の申請をすることができます。

ところが、相続人に対して不動産を「遺贈する」との遺言がなされていたときには、相続を原因とする所有権移転登記をおこなうことができません。この場合には、相続人が不動産を取得するのにもかかわらず、遺贈を原因とする所有権移転登記をしなければなりません。

なお、上記の例外として、相続財産の処分を受ける者が相続人の全員である場合には、相続人に対して「遺贈する」との文言が遺言書に使われていても、その所有権移転の登記は「相続」を登記原因とします(先例:昭和38年11月20日民事甲第3119号回答)。

相続を原因とする場合と、遺贈を原因とする所有権移転登記とで大きく違うのは、相続が不動産を取得する相続人による単独申請なのに対して、遺贈では、受遺者と遺言執行者(または、遺言者の法定相続人全員)との共同申請により、所有権移転登記の申請をしなければならないことです。

ただし、遺贈を原因とする所有権移転登記であっても、相続人が不動産を取得する場合の登録免許税の額は、相続の場合と同じ固定資産評価額の0.4%です(通常の遺贈の場合には、固定資産評価額の2%の登録免許税がかかります)。

そのため、遺言書によって遺言執行者の指定がされていたとすれば、遺贈を原因とする所有権移転登記をするのであっても、あまり問題は生じないと思われます。しかし、遺言執行者の指定がない場合には、相続人の全員が登記義務者となって登記申請をおこなうか、または、家庭裁判所で遺言執行者の選任をしてもらう必要があります。

この場合の遺言執行者は、受遺者(遺贈により不動産を取得する人)を選任することもできます。家庭裁判所への遺言執行者選任の申立てについても司法書士にご相談ください。

3-4.公正証書遺言の検索・謄本の交付請求

公正証書遺言は公証役場に原本が保管されています。そのため、遺言書の保管場所が分からず正本や謄本が発見できない場合などには、遺言公正証書謄本の交付請求をすることができます。遺言者が死亡した後には、承継人(相続人)または利害関係人(受遺者など)により遺言公正証書謄本の交付請求がおこなえます(遺言者の存命中は、遺言者本人によってしかおこなうことはできません)。

遺言公正証書謄本の交付請求は、実際に遺言書の作成をおこなった公証役場に対しておこないます。相続人による遺言公正証書謄本の交付請求に必要な書類は次のとおりです。

【1】遺言者本人が死亡したことを証明する書類

除籍謄本(または死亡診断書のコピー)

【2】請求人が相続人であることを証明する書類

戸籍謄本(【1】の除籍謄本に、請求者の名前が載っている場合は不要)

【3】請求者の身分を証明するもの

印鑑登録証明書(3か月以内)と実印、または運転免許証と認印など

遺言者の死亡後に代理人により遺言公正証書謄本の交付請求をするときには、請求者である相続人等の印鑑証明書および代理人への委任状が必要です。この委任状は次のような記載があればよいでしょう。また、代理人の本人確認書類も必要です。

委任状

千葉県松戸市松戸1176番地の2 KAMEI.BLD.306号

司法書士 高島 一寛

私は、上記の者をを代理人と定め、次の事項を委任する。

1.被相続人○○○○の遺言公正証書の検索、謄本の請求および受領に関する一切の件

委任者 千葉県松戸市新松戸二丁目○番地

千葉 花子 (実印)

遺言者が生前に公正証書遺言を作成したはずだが、公正証書遺言の正本や謄本が発見できないという場合には、公証役場で公正証書遺言の検索をしてもらうこともできます。日本公証人連合会の「遺言検索システム」によれば、昭和64年1月1日以降に作成された公正証書遺言の検索が可能です(日本全国どこの公証役場で作成した遺言書であっても検索の対象となります)。また、東京公証人会所属の公証人が作成した公正証書遺言については、昭和56年1月1日以降に作成されたもの、大阪公証人会所属の公証人が作成した公正証書遺言については、昭和55年1月1日以降に作成されたものが検索の対象となります。

公正証書遺言の検索・照会の依頼は、実際に遺言書の作成をおこなった公証役場に限らずどの公証役場であっても差し支えありません。ただし、照会に対しては公正証書遺言の有無や保管している公証役場が通知されるのみです。謄本の交付請求がおこなえるのは、実際に公正証書遺言が保管されている公証役場に対してです。

4.相続登記の各種情報

4-1.登記原因と年月日

相続による所有権移転登記の登記原因は、「○年○月○日相続」です。原因年月日は、相続開始日(被相続人の死亡の日)となります。遺産分割協議が成立したのが、相続開始から長期間経っているような場合でも原因年月日は相続開始日です。遺産の分割は、相続開始の時にさかのぼってその効力を生ずるからです(民法909条)。

死亡年月日は戸籍に記載されていますが、水難、火災その他の事変により死亡とみなされた場合や、独居されていた方が孤独死されたときなど、正確な死亡年月日が分からないこともあります。このような場合に、戸籍(除籍)謄本へ「推定平成25年2月1日死亡」のような記載がされているときは、登記原因も「推定平成25年2月1日相続」となります。戸籍の記載が「推定平成25年1月頃」であれば、「推定平成25年1月頃相続」が登記原因です。

他にも、「年月日不詳」、「平成25年1月1日から同月20日の間」となっているときには、「年月日不詳相続」、「平成25年1月1日から同月20日の間相続」がそれぞれ登記原因となります。いずれの場合であっても、戸籍に記載されているとおりに、登記原因を書けばよいということになります。

・ 被相続人の戸籍の身分事項欄に「年月日時及び場所不詳死亡・昭和何年何月何日付許可を得て同月何日除籍」とある場合には、登記原因及びその日付を「年月日不詳相続」として相続の登記を申請することができる(登研330.77)。

・ 被相続人の死亡日時が判明しないため、戸籍上「昭和45年10月1日から10月8日の間に死亡」と記載されている場合の当該被相続人の相続登記の登記原因としては「昭和45年10月1日から10月8日の間相続」としてよい(登研337.70)。

4-2.被相続人の最後の住所と登記簿上の住所

相続登記では、被相続人の最後の住所を証する書面が添付書類とされています。これに該当するのは「住民票の除票(除住民票)」、または「戸籍(除籍、改製原戸籍)」の附票です。これは、「被相続人の死亡時の住所」と、登記されている「所有権の登記名義人の住所」が同一である場合に、被相続人がその不動産の所有者であると判断されるからです。

所有権の登記名義人について、登記簿に記録されているのは住所及び氏名のみであり、生年月日や本籍地など個人を特定するための他の情報は登記されていません。そのため、登記簿上の住所と、被相続人の最後の住所が違っているときには、被相続人がその不動産の所有者であることの証明が出来ないことになります。

そこで、不動産の所有権登記名義人となった後に住所を移転しているときには、登記簿上の住所と、最終住所の繋がりがわかる書類が必要となります。引っ越ししたのが1回だけであれば、除住民票に「前住所」として記載されているかもしれませんが、複数回の住所移転をしている場合には除住民票だけでは住所が繋がりません。

この場合、戸籍(除籍、改製原戸籍)の附票を取ることで、登記簿上の住所が出てくることもありますが、除籍および改製原戸籍の附票は除籍(または改製)されたときから5年間が経過すると廃棄されてしまっていることもあります。

除住民票、戸籍(除籍、改製原戸籍)の附票によって旧住所が判明しないときには、登記簿上の住所と最終住所の繋がりを証明することは不可能だということになります。相続登記においてこのようなケースは決して珍しいことではなく、登記実務においては他の複数の書類を提出することで、登記申請を受理するとの取り扱いがなされています。

提出する書類の例としては、市町村役場が発行する不在籍証明、不在住証明、不動産の所有権についての登記済証(登記識別情報)などの他、相続人による証明書(上申書)の提出を求められるときもあります。何が必要となるかは、登記申請をする前に不動産の所在地を管轄する法務局(登記所)で確認するのがよいでしょう。

4-3.遺産分割協議で特別代理人の選任が必要な場合

遺産分割をする際、相続人の中に未成年者がいる場合には、その未成年者の親権者(または、未成年後見人)が法定代理人として分割協議に参加するのが原則です(この場合、遺産分割協議書への署名押印も親権者がおこない、添付する印鑑証明書も親権者のものです)。

けれども、未成年者とその親権者である父または母が共に相続人となる場合、遺産分割協議において、親権者がその子である未成年者の代理人となることはできません。遺産分割の内容を決定することについて、親権者と未成年者との間で利益が相反するからです。

たとえば、夫婦と未成年の子どもがいる家族で、夫が亡くなったとします。この場合、相続人は妻および子ですが、妻と子は共に相続人となるので、妻が子に代わって遺産分割協議をすることは認められません。

そこで、親子が利益相反の関係にあるときには、親権者に代わる法定代理人として、家庭裁判所で未成年者のために特別代理人を選任してもらい、その特別代理人が未成年者を代理して遺産分割協議をおこなうのです。

特別代理人の選任が必要となるのは、親と未成年の子で利益相反が生じる場合の他、成年被後見人と後見人とが利益相反の関係にあるときにも同様に、遺産分割協議のための特別代理人選任が求められます。

なお、遺産分割協議における特別代理人選任の要否について、登記先例によれば次のような取り扱いがされています。

未成年者とその親権者とが相続人である場合において、遺産分割協議をするには、分割の結果が法定相続分となる場合であっても、未成年者のために特別代理人の選任を要する(登記研究476号)。

親権者である母と未成年の子が共に相続人である場合において、遺産分割協議の結果、母は相続財産の分配を受けないものとするときでも、特別代理人の選任を要する(登記研究459号)。

4-4.未成年者がいるときの法定相続による相続登記

相続人中に未成年者がいる場合、遺産分割協議において未成年者とその親権者の利益が相反するときには、未成年者のための特別代理人選任が必要となります。

けれども、相続人中に未成年者がいる場合であっても、遺産分割協議によるのではなく、法定相続による相続登記をするのであれば特別代理人の選任は不要です。この場合、親権者が未成年者を代理することがができます。よって、不動産が親子での共有になっても良いのであれば、特別代理人の選任を経ての遺産分割協議をすることなく、すぐに法定相続による相続登記がおこなます。

さらに、法定相続での相続登記をすることにより、親権者と未成年者との共同名義になった不動産を売却する際、親権者は未成年者を代理して手続きをおこなうことができます。この場合、特別代理人の選任や、その他の家庭裁判所の許可などは必要ありません。よって、未成年者とその親権者が相続人である場合で、すぐに不動産を売却しようとうするときも、法定相続による相続登記をおこなうのが便利です。

法定相続による相続登記をする際には、登記原因証明情報として、相続人の全員を明らかにする戸籍謄本(除籍謄本、改製原戸籍)が必要となります。親権者が未成年者を代理して登記するときには、代理権限証明情報として、親権を証明する戸籍謄本も必要です。

登記原因証明情報としての戸籍謄本と、代理権限証明情報としての戸籍謄本が同一のものであれば、提出するのは1通のみで差し支えありませんが、代理権限証明情報とするためには作成後3ヶ月以内のものでなければなりません。また、相続関係説明図を提出していても、その記載をもって親権を証明するものとすることはできません。つまり、代理権限証明情報としての戸籍謄本を提出しなければなりませんから、登記完了後に原本を返してもらいたいなら、コピーを提出して原本還付を受けるなどの方法をとる必要があります。

4-5.胎児を含めた相続登記の手続き

胎児は、相続については、既に生まれたものとみなすとされています(民法886条)。たとえば、夫について相続が開始した時点で、妻のお腹の中に子どもがいた場合には、その子ども(胎児)にも相続権があるわけです。

ただし、胎児の出生前においては、相続関係が未確定の状態にあるので、胎児のために遺産分割その他の処分行為をすることはできません(昭和29年6月15日民事甲1188)。そこで、相続人中に胎児がいる場合には、胎児の出生を待ってから遺産分割協議をおこない、それから相続登記をするのが通常でしょう(この場合、生まれてきた子の親権者が法定代理人として分割協議に参加しますが、親権者も相続人である場合には特別代理人の選任が必要となります。)

なお、胎児の出生前であっても、法定相続分による相続登記であればおこなうことが可能です。この場合、胎児については「亡何某妻何某胎児」として相続登記します(明治31年11月19日民刑1406)。この相続登記の添付書類は通常の場合と同様で、胎児の存在を証明するための書類等は必要とされていません。

胎児を相続人とみなしてする相続による所有権移転の登記の申請書には、相続を証する書面の一部として、医師又は助産婦の懐胎を証する書面の添付は要しない(登研191号)。

法定相続分による相続登記をした後に、胎児が生きて生まれた場合には、「平成○年○月○日出生」を原因する「所有権登記名義人住所氏名変更」の登記をすることになります。また、胎児が死亡して生まれたときには、「錯誤」を原因とする相続登記の更正登記をします。

4-6.相続人中に行方不明者がいるとき

遺産分割協議は相続人の全員によりおこなう必要があります。相続人中に行方不明者がいて、いくら調べてもどこに住んでいるかが分からないような場合であっても、行方不明者を除外して遺産分割協議をすることはできません。

たんに音信不通で連絡先が分からないというような場合には、司法書士に相続登記の依頼をすれば、行方不明の相続人についての現住所(住民票のある住所)を調べることができます。住所が判明すれば、そこに手紙を送るなどして連絡を取るよう試みます。

しかし、住民票上の住所に住んでいなかったり、住民登録が職権で消されてしまっているような場合には、それ以上の調査をすることは困難な場合が多いでしょう。この場合、行方不明者のために家庭裁判所で不在者財産管理人を選任してもらう方法があります(不在者とは、従来の住所または居所を去り、容易に帰来する見込みのない者をいいます)。

そして、不在者財産管理人が遺産分割協議をする際には、家庭裁判所から「不在者財産管理人の権限外行為の許可」を得た上で、他の相続人との協議をおこなうことになります。

相続人が生死不明であって、失踪宣告の要件を満たしているときには、不在者財産管理人ではなく失踪宣告の制度を選択する方がよいこともあります。失踪宣告とは、生死が不明の者に対して、法律上死亡したものとみなす効果を生じさせる制度です。失踪宣告があると、不在者は死亡したものとみなされるので、婚姻は解消し、相続が開始します。

失踪宣告がなされる場合には、普通失踪と、危難失踪との2通りがありますが、普通失踪の要件は「不在者の生死が7年間明らかでないこと」です。この場合に、家庭裁判所は、利害関係人の請求により、失踪の宣告をすることができます。

不在者が生死不明であり、失踪宣告の要件を満たしているときでも、不在者財産管理人制度を選択することもできます。しかし、とくに不在者を含めた遺産分割をおこなうのが目的であるような場合、不在者財産管理人を置いたとしても、最終的には失踪宣告により遺産分割をすることになります。そうであれば、不在者の生存が確認され、失踪宣告が取り消されることが想定されるような場合を除き、はじめから失踪宣告制度を選択すべきだといえます。

4-7.相続人中に相続放棄した人がいるとき

相続放棄をした人は、その相続に関してははじめから相続人でなかったものとみなされます。したがって、遺産分割をする際には、相続放棄した人を除外して協議をおこなえばよいことになり、遺産分割協議書への署名押印をする必要もありません。相続登記をするときには、相続放棄した人の相続放棄申述受理証明書が添付書類となります。

また、相続人中の1人を除いた全員が相続放棄したときには、残った唯一の相続人が当然に全財産を相続しますから、この場合には遺産分割協議書の作成も不要です。相続登記をするときには、相続放棄者全員の相続放棄申述受理証明書を添付すれば、後は法定相続による場合と同様の添付書類があれば足ります。

なお、ここでいう相続放棄とは、家庭裁判所に相続放棄の申述をしている場合に限られます。それ以外の方法では、法律上の意味での相続放棄とは認められませんのでご注意ください。また、相続登記の添付書類となるのは「相続放棄申述受理証明書」であり、「相続放棄申述受理通知書」では登記原因証明情報となりません。

相続の放棄をした者がいる場合において、相続を登記原因とする所有権の移転の登記の申請をするときは、登記原因を証する情報の一部として「相続放棄申述受理証明書」ではなく、「相続放棄申述受理通知書」を提供することはできない(登研720号)。

4-8.相続人の欠格事由に該当する相続人がいるとき

相続人の欠格事由に該当する人は、相続人となることができません。欠格事由に当たるのは、「故意に被相続人を死亡するに至らせた者」や、「相続に関する被相続人の遺言書を偽造し、変造し、破棄し、または隠匿した者」などです(くわしくは、相続人の欠格事由)をご覧ください)。

相続人の欠格事由に該当する人は、当然に相続欠格者となるので、裁判上の宣告等があることを要しません。また、相続欠格者であることが戸籍に記載されることもありません。

欠格者たるには、その旨の裁判上の宣告を必要とせず、とくに戸籍の記載を為すに及ばない(昭和3年1月18日民事第83号民事局長回答)

相続欠格者を除外しての相続登記をおこなう場合、登記原因証明情報の一部として、相続欠格者自身の作成による「相続人の欠格事由が存する旨を証する書面」(印鑑証明書を添付)か、欠格事由を証する確定判決の謄本(確定証明書付)を添付します。

相続による所有権移転登記について共同相続人中に民法第891条に該当する相続の欠格者がある場合、欠格者を除外して非該当者のみより相続登記を申請するには、当該欠格者について民法第891条所定の欠格事由が存する旨を証する当該欠格者の作成した書面(なお、右の書面に押印した当該欠格者の印鑑証明書の添付を要する。)または確定判決の謄本でさしつかえない(昭和33年1月10日民事甲第4号民事局長通達)。

4-9.遺留分減殺請求権の行使があったとき

遺留分を侵害する遺贈などに基づく所有権移転登記がされているときに、遺留分減殺請求権の行使がおこなわれた場合には、遺留分減殺請求を原因とする所有権移転登記をします。遺留分を侵害する登記であっても、その減殺請求がなされるまでは有効なものですから、「更正登記」によるのではなく移転登記によるものとされています。

この所有権移転登記の登記原因は上記のとおり「遺留分減殺」であり、その原因日付は遺留分減殺請求権行使の意思表示が、遺留分を侵害した登記名義人に到達した日です。登記原因証明情報の一部として、遺留分減殺請求をおこなった内容証明郵便(配達証明書付)、遺留分権者であることを証するために被相続人の除籍及び遺留分権利者の戸籍謄本等を添付します。

また、不動産が被相続人名義のままであるときに、遺留分減殺請求権が行使されたときには、被相続人名義から直接遺留分権利者の名義に所有権移転登記をすることができます。さらに、遺留分減殺請求権の行使により、遺留分を侵害する財産を「相続させる」とされていた相続人(A)と、遺留分権利者(B)とが、不動産を共有することになる場合もあります。このときには、同一の申請により、被相続人から名義から、AおよびBの共有名義に移転登記することが可能です。

被相続人名義に登記されている不動産について、乙が包括遺贈を受け、その登記前に丙より遺留分減殺請求があった場合は、直接丙のために相続による所有権移転登記をする。なお、既に遺贈の登記がなされている場合には、その登記を抹消することなく、遺留分につき減殺請求による移転の登記をすべきであり、この場合の登記原因は、遺留分減殺とする。

4-10.相続人の廃除があった場合

相続人の廃除については、民法892条で次のとおり定められています。

遺留分を有する推定相続人(相続が開始した場合に相続人となるべき者をいう。以下同じ。)が、被相続人に対して虐待をし、若しくはこれに重大な侮辱を加えたとき、又は推定相続人にその他の著しい非行があったときは、被相続人は、その推定相続人の廃除を家庭裁判所に請求することができる。

相続人の廃除は遺言によることもでき、その場合、その遺言が効力を生じた後に遅滞なく、遺言執行者がその推定相続人の廃除を家庭裁判所に請求しなければならないとされています(民法893条)

推定相続人の廃除の審判が確定したときは、裁判所書記官は、遅滞なく、廃除された者の本籍地の戸籍事務を管掌する者に対し、その旨を通知します(家事事件手続規則100条)。また、推定相続人の廃除の裁判が確定したときは、訴を提起した者は、裁判が確定した日から10日以内に、裁判の謄本を添附して、その旨を届け出なければなりません(戸籍法97条)。

上記の届出によって、推定相続人の廃除に関する事項が、廃除された者の戸籍の身分事項欄に記載されます(戸籍法施行規則35条8号)。具体的には、戸籍の身分事項欄に「推定相続人廃除」の項目が作られ、「推定相続人廃除の裁判確定」した旨と確定年月日、また、被相続人の続柄及び氏名、届出日、届出人が記載されます。

推定相続人廃除があった場合の相続登記では、登記原因証明情報の一部として、廃除の記載がある被廃除者の戸籍謄本を添付します。廃除されたことは戸籍に記載されていますから、被廃除者による廃除証明書を作成などは不要です。つまり、相続登記の手続きにおいて被廃除者の関与は必要とされないわけです。

4-11.1つの不動産を遺贈および贈与したとき

1つの不動産を、2名以上の相続人に共有名義で相続させることも可能です。また、1つの不動産を相続人は相続させ、相続人ではない人には遺贈することもできます。たとえば、土地の3分の2を子に相続させ、残りの3分の1は相続人ではない孫に遺贈することもできるわけです。この場合の、遺言は「遺言書の有する下記の土地の3分の2を長男○○(昭和○○年○○月○○日生)に相続させ、3分の1を孫(昭和○○年○○月○○日生)に遺贈する。」というような書き方になります。

そして、登記をする際には「相続」と「遺贈」で登記原因が異なりますから、2件の登記申請によらなければなりません。また、相続を原因とする所有権一部移転の登記は認められていませんので、1件目で遺贈を原因とする「所有権一部移転」の登記をした後に、相続を原因とする「○○持分全部移転」の登記をおこなうことになります。

既登記不動産につき共同相続人の中の一部の者が自己の相続分のみの又は共同相続人全員が各自己の相続分のみについて、個々に同時に申請があった場合は、不動産登記法25条2号(旧不動産登記法49条2号)により却下する(昭和30年10月15日民甲2216)。

不動産登記法第25条(申請の却下)

登記官は、次に掲げる場合には、理由を付した決定で、登記の申請を却下しなければならない。ただし、当該申請の不備が補正することができるものである場合において、登記官が定めた相当の期間内に、申請人がこれを補正したときは、この限りでない。

一 申請に係る不動産の所在地が当該申請を受けた登記所の管轄に属しないとき。

二 申請が登記事項(他の法令の規定により登記記録として登記すべき事項を含む。)以外の事項の登記を目的とするとき。

(三~十三 省略)

4-12.相続登記の前に住所変更の登記をすべき場合

被相続人との共有不動産についての相続登記をする場合、不動産を取得する相続人の現住所が、登記簿上の住所と一致しないときには、相続登記の前の住所変更(所有権登記名義人住所変更)の登記をおこなうべきです。

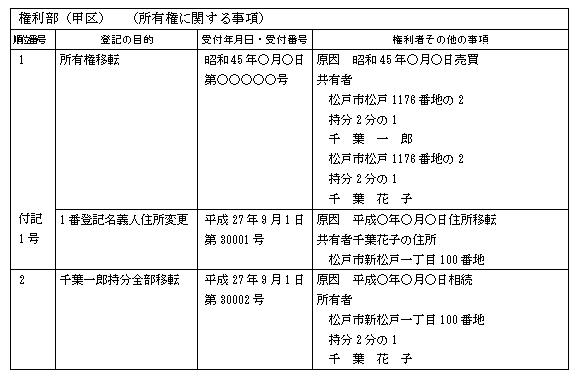

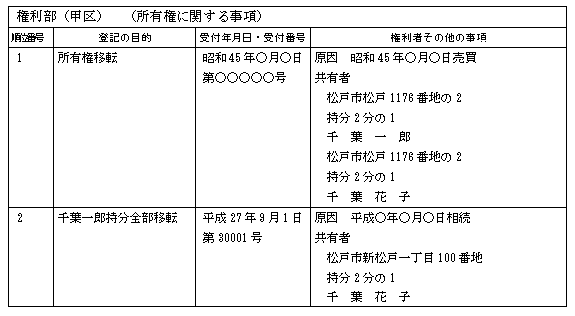

上にあるのは登記事項証明書の一部についての記載例です。昭和45年に夫婦の共有名義で不動産を購入しましたが、夫が亡くなったことにより妻の名義に相続登記をしたものです。この相続登記が順位番号2番の「千葉一郎持分全部移転」ですが、この登記をする前に順位番号1番付記1号で「1番登記名義人住所変更」の登記をしています。連件での登記申請がおこなわれたのは、受付番号が連番になってることからも分かります。

事前に住所変更(所有権登記名義人住所変更)の登記をしなくとも、妻名義への相続登記をすることは可能です。しかし、住所変更登記をしなかった場合には、次のような登記がされることになります。

順位番号2番で「千葉一郎持分全部移転」の相続登記をしているのは同じですが、千葉花子の肩書が共有者となっています。つまり、実際には同一人物であるにもかかわらず、住所が「松戸市松戸1176番地の2」の千葉花子と、「松戸市松戸100番地」の千葉花子とが、不動産を共有しているような登記がされてしまうわけです。

これが事前に住所変更登記をしていれば、肩書は「所有者」となります。共有者として登記されてしまったとしても、単独で所有していることには変わりありませんし、後で住所変更の登記をすることもできますが、相続登記の前に住所変更登記をしておく方がよいでしょう。

なお、住所変更登記をするに当たっては、登記簿上の住所とから現住所への移転の経緯が分かる住民票(または、戸籍や除籍の附票)が必要です。上記の例でいえば、松戸市松戸1176番地の2から松戸市松戸100番地に引っ越しているのであれば現在の住民票のみで足りますが、その間に別の住所がある場合には、その全てが出ている戸籍附票などを用意しなければなりません。

4-13.共同相続登記後に遺産分割協議をしたとき

遺産分割協議が成立する前に、すでに共同相続登記がされている場合、分割協議が成立したときにはその共同相続登記を抹消すること無く、登記原因を「年月日遺産分割」として持分全部移転登記をすることができます。この場合、新たに持分を取得する相続人を登記権利者、持分を失う相続人を登記義務者とする共同申請によらなければなりません。

相続人により数人のため既に共同相続の登記がなされている物件につき遺産分割協議書による所有権移転登記の申請は、登記権利者及び登記義務者の共同申請による(昭和28年8月10日民甲1392)。

上記の場合に、登記権利者のみによる単独申請は認められません(判決による場合を除く)。遺産分割契約により「相続」を原因とする登記申請人との均衡の上から、他に利害関係人のない限り共同相続登記後といえども便宜権利を取得した登記名義人のみで単独申請は許されないものかとの照会に対し、そのような取り扱いが否定されています(昭和42年10月9日民三706)。

4-14.一部の相続人を除外した遺産分割協議

一部の相続人を除外しておこなわれた遺産分割協議書を添付しての相続登記は受理されません。

被相続人Aの相続人B、C、D、E及びF(各人の相続分5分の1)のうち、B、C、D及びE間で遺産分割協議を行い、Fを除く5分の4はBが相続する旨の遺産分割協議書をB、C、D及びEで作成し、F5分の1、B5分の4とする相続登記申請は受理されない(登研507号)。

上記の質疑応答では、相続人中の1人であるFを除外して遺産分割協議をおこなっていますが、Fには法定相続分である5分の1を相続させるとの協議内容なので、Fが不利益を被っているとは一概にいえません。このような場合であっても、一部の相続人を除外しておこなわれた遺産分割協議書を添付しての相続登記は受理されないわけです。

4-15.調停調書による相続登記の登記原因証明情報(戸籍は必要か)

相続登記をする際には、登記原因証明情報としての「相続を証する情報」が添付書類となります。遺産分割にもとづいての相続登記であっても、協議による場合と、調停や審判による場合とでは相続を証する情報となる書類が異なります。

遺産分割協議書を添付しての相続登記の場合には、被相続人の出生時から死亡時に至るまでの連続した全ての戸籍(除籍、改製原戸籍)謄本なども相続を証する情報の一部となります。遺産分割協議書に署名押印しているのが、相続人の全員であることを証明するためです。

ところが、遺産分割調停が成立したことで、調停調書を添付しての相続登記をする場合には、上記の戸籍(除籍、改製原戸籍)謄本などは不要です。これは、裁判所へ遺産分割調停の申立てをする際にすでに提出し、家庭裁判所において相続関係を確認済であるのだから、相続登記の際にあらためて確認する必要はないからです。

したがって、調停調書を添付しての相続登記での「相続を証する情報」としては、調停調書の正本(または謄本)のみで足りるわけです。ただし、調停調書に被相続人の死亡年月日が書かれていないときには、その記載のある戸籍謄本などが必要です。また、登記名義人の表示と被相続人の氏名又は住所が相違する場合には、その同一性を証する書面としての住民票除票または戸籍附票などの添付も要します。

遺産分割の調停が成立し、それぞれ単独で不動産の所有権を取得した場合、相続を証する書面としては、調停調書の謄本を添付する。調停調書に相続開始の時期が、明らかにされていないときには、被相続人の死亡(その年月日を含む)を証する戸籍又は除籍の抄本を添付する。登記名義人の表示と被相続人の氏名又は住所が相違する場合には、その同一を証する書面として、住民票除票の抄本又は不在証明等の添付をも要する(登研202号)。

調停によって、年月日相続を原因とする遺産分割の調停が成立した場合は、この移転登記に添付する相続を証する書面としての調停調書は正本でなく、謄本でも差し支えない(登研527号)。

相続登記未済の不動産につき遺産分割調停が成立し、その登記を申請する場合、戸籍謄抄本等の添付を要しない(昭和37年5月31日民事甲1489)。

なお、調停調書による相続登記をするには、その不動産を誰が取得するのか明確に記載されていることが必要です。このような記載のある調停調書があるときには、遺産を取得するとされた相続人が単独で相続登記の申請手続きができるわけです。

2 申立人及び相手方は,前項の遺産を次のとおり分割する。

遺産目録記載の遺産は,申立人が全て単独取得する。

4-16.祖父名義の土地を孫へ相続登記できるか

被相続人が所有していた不動産(土地、建物)の名義変更をするときは、相続を原因とする所有権移転登記(相続登記)によります。なお、被相続人名義の不動産について、遺贈や死因贈与などを原因とする所有権移転登記をすることもありますが、これらの場合には被相続人が生前に遺言書を書いていたり、死因贈与契約をを締結していたりといった事前準備をしている必要があります。

そのような生前行為が無かったときには、相続を原因とする所有権移転登記をおこなうしかありません。そして、相続登記は被相続人所有の不動産を、法定相続人の名義に変更するためにおこなうものです。そのため、たとえ相続人全員が同意したとしても、被相続人名義の不動産を相続によって、相続人以外の人へ直接移転させることはできません。

したがって、被相続人である祖父名義の不動産を、法定相続人ではない孫の名義へ直接変更することはできません。もしも、どうしても孫の名義にしたいのであれば、いったん法定相続人の名義に変更した後に、さらに贈与などによって所有権移転登記をするしかありません。

たとえば、相続登記をした後に、相続人から生前贈与を受けることにより名義変更するといった具合です。

(1) 被相続人から法定相続人に対する、相続を原因とする所有権移転登記

(2) 上記の法定相続人から受贈者(被相続人の孫)に対する、贈与を原因とする所有権移転登記

この方法では、相続と贈与の2回の登記をすることになりますから、それだけ登記費用もかさんでしまいます。登録免許税の税率も、相続では固定資産評価額の0.4%なのに対して、贈与では2%と高額になります。また、贈与税などの税金についても事前の検討が必要ですが、土地を相続した親から子への生前贈与であれば、相続時精算課税を選択することにより、贈与税の負担なく不動産の贈与がおこなえることもあります。

目次に戻る

4-17.遺産分割をしないまま2次相続が開始し、相続人が1人となった場合

上の相続関係図では、被相続人である夫が平成20年、その妻が平成25年に亡くなっています。この場合に、夫が亡くなった後、相続人である妻および長男による遺産分割協議をしないでいるうちに妻が亡くなってしまったときに、被相続人(夫)が所有していた不動産を長男へ相続登記するにはどのようにすれば良いのでしょうか。

これまでの登記実務では、被相続人から長男に対して、1件の相続登記申請によることが認められていました。最終相続人である長男は、「被相続人である父の直接の相続人」としての立場と、「父の相続人であった母の相続人」の立場とを併有しているとして、1人で遺産の処分を決定できると考えたわけです。そこで、長男1人のみにより作成した遺産分割協議書(または、遺産処分決定書)を添付すれば、被相続人から、長男の名義に直接変更する相続登記ができるということです。

ところが、近年になって上記の取り扱いを否定する質疑応答が現れてきました(登研758号)

甲の死亡により、配偶者乙と甲乙の子丙が共同相続人となったが、相続登記未了の間に乙が死亡した場合において、甲から丙に相続を原因とする所有権の移転の登記をするためには、丙を相続人とする遺産分割協議書又は乙の特別受益証明書等を添付する必要があり、これらの添付がない場合には、乙丙へ相続を原因とする所有権の移転の登記をした上で、乙の持分について丙へ相続を原因とする所有権の移転の登記をすべきである。

上記によれば、被相続人の妻の生前に遺産分割協議をおこなっていたか、または、同人が特別受益者にあたる場合を除いては、次の2件の登記によるしかないことになります。

1.甲(被相続人)から、亡乙(配偶者)と丙(子)に対する、法定相続による相続登記

2.亡乙から、丙に対する、法定相続による相続登記

さらに、最終相続人である長男1人のみにより作成した遺産分割協議書(または、遺産処分決定書)が法的に無意味であるとして、最終相続人1人からする遺産分割協議書(遺産処分決定書)による相続登記を明確に否定した裁判例も出てきています(東京地判平成26年3月13日)。

原告(長男)は,本件2次相続の開始(亡乙の死亡)時において,亡乙の遺産を取得しており,原告が,本件2次相続の開始後,既に自己に帰属している亡乙の遺産(亡甲の遺産に対する相続分)を,改めて自己に帰属させる旨の意思表示(遺産処分決定ないし遺産分割協議)を観念する余地はなく,原告の主張する遺産処分決定は法的には無意味なものといわざるを得ない。

4-18.田舎にある実家の相続登記が必要な場合

田舎にある実家に住んでいた両親が亡くなり、相続人である子たちの誰もが今後そこに住む予定がない場合でも、相続登記はおこなっておくべきでしょう。将来的にその土地を売却することになれば、事前に相続登記を済ましておく必要があります。亡くなられた方の名義のままでは、土地の売買による所有権移転登記をすることは出来ないからです。つまり、まずは相続登記をすることで相続人の名義にした上で、相続人から買主名義への所有権移転登記をすることになるわけです。

また、すぐには土地を手放すつもりはない場合であっても、長年にわたって亡くなられた方の名義のままにしておくのは避けるべきでしょう。亡くなられてから時間がたってしまうと、いざ相続登記をしようとしたときに手続きに必要な書類を集めるのが難しくなってしまうことがあります(たとえば、被相続人の最後の住所を証するための除住民票は、死亡から5年が経過すると取得不能になることがあります)。

更に長期間がたってしまうと、相続人であった方が亡くなってしまうことにより、新たに相続が発生してしまうことがあります(数次相続の開始)。この場合、相続人であった方の相続人が権利を引き継ぐことになりますから、土地についての遺産分割協議の当事者が増えてしまうことになります。そうなると、当事者全員の合意を得ることが困難になってしまうこともあり、そうなれば相続登記をすることも出来なくなってしまう恐れもあります。

相続登記はいつまでにしなければならないとの期限はありませんが、目安として相続開始から遅くとも2,3年のうちには済ませておくのがよいでしょう。

田舎にある実家の相続登記をしようとする場合でも、現地にある司法書士事務所に頼む必要は原則としてありません。相続登記などの不動産登記は、郵送やインターネット経由でのオンラインにより申請することができるので、不動産を管轄する法務局に行く必要は通常ないからです。かつて、不動産登記をするには、管轄法務局に出向く必要があったのが、平成17年に施行された新不動産登記法により出頭主義が廃止されたのです。

よって、全国どこにある不動産についての相続登記であっても、千葉県松戸市にある高島司法書士事務所にご依頼いただけますし、遠方の不動産についての相続登記だからといって費用が加算されることもありません。田舎にある実家の相続登記についても、安心して当事務所にご相談ご依頼ください。

5.遺贈による登記

遺贈とは、遺言によりおこなわれる贈与であり、相続人ではない人に財産を残そうとする場合におこなわれるのが通常です。そのため、相続人が申請人となる相続登記とは異なるものではありますが、被相続人名義の不動産についての所有権移転登記をおこなうという意味では共通しますから、ここで解説をします。

5-1.遺贈とは

遺贈とは、遺言によって、自己の財産の全部または一部を無償で他の者に譲渡する単独行為です。生前におこなわれる贈与が、相手方の受諾を必要とする契約であるのに対して、遺贈の場合には自己の意思のみによってすることができる単独行為なのです。

遺贈の効力が生じるのは、遺言者が死亡した時からです。遺言は、遺言者の死亡の時からその効力を生ずるからです。遺言者の生存中は遺贈を定めた遺言によって何らかの法律関係も発生しないとされており、贈与者の生存中に遺贈を原因とする所有権移転請求権の仮登記をすることも認められません(登研352)。

遺贈を原因とする所有権移転請求権の仮登記ができないことを、死因贈与契約の場合には、贈与者の生前に死因贈与契約による仮登記をすることと対比されることがあります。しかし、死因贈与は、贈与者の生前におこなう契約に基づいておこなわれるのであり、遺贈の場合とは異なります。

たとえば、不動産を相続人へ「相続させる」旨の公正証書遺言があったとしても、相続を原因とする所有権移転請求権の仮登記をすることができないことを考えれば、遺贈の場合にのみ仮登記を認められる理由はないともいえます。遺言者はいつでも既にした遺言を取り消すことができるのですから、遺言者が死亡するまではその遺贈や相続が実現されるかは未定であることからしても、同様の結論が導き出されるでしょう。

遺言は遺言者の死亡により初めてその効力が生ずるものであり(民法985条1項)、遺言者はいつでも既にした遺言を取り消すことができ(同法1022条)、遺言者の死亡以前に受遺者が死亡したときには遺贈の効力は生じない(同法994条1項)のであるから、遺言者の生存中は遺贈を定めた遺言によって何らかの法律関係も発生しないのであって、受遺者とされた者は、何らかの権利を取得するものではなく、単に将来遺言が効力を生じたときは遺贈の目的物である権利を取得することができる事実上の期待を有する地位にあるにすぎない(最判平成11年6月11日)。

5-2.包括遺贈と特定遺贈

遺贈には包括遺贈と特定遺贈とがあります。包括遺贈は、遺贈の目的物を特定しないで「遺産の全部」または、「遺産の2分の1」のように割合を示して遺贈をすることです。これに対して、特定の財産を受遺者に与えようとするのが特定遺贈です。

(1)包括遺贈

包括受遺者は、相続人と同一の権利義務を有する(民法990条)とされ、包括遺贈の受遺者の地位は、相続人の地位と同等だと考えられます。したがって、包括受遺者は他の共同相続人と同等に遺産分割協議に参加できることになり、包括受遺者を除外しての遺産分割協議は有効でないことになります。

相続人と同一の権利義務を有するのですから、包括受遺者がこれを放棄することについては、相続人の場合と同様に、相続の放棄・承認についての規定(民法915条以下)が適用されます。つまり、包括遺贈の放棄をするには、自己のために包括遺贈があったことを知ったとき(自分が包括受遺者であることを知ったとき)から3ヶ月以内に、家庭裁判所で包括遺贈放棄の手続きをする必要があるわけです。

包括受遺者に対して、遺贈を原因とする所有権移転登記をする場合、登記権利者を受遺者、登記義務者を遺言執行者(または相続人全員)との共同申請によります。包括受遺者は、相続人と同一の権利義務を有するとされていながら、登記については、相続登記の場合のような単独申請は認められていないのです。

包括遺贈による所有権移転の登記は、登記権利者として受遺者、登記義務者として遺言執行者又は相続人との共同申請による(昭和33年04月28日民甲779)。

(2)特定遺贈

特定の財産を受遺者に与えようとするのが特定遺贈です。包括受遺者のように、「相続人と同一の権利義務を有する」ようなことはなく、受遺者は遺贈の目的物のみを特定承継することになります。特定遺贈では、遺贈の対象となる不動産を特定しておこなわれるのが通常ですが、「不動産の全部」を特定遺贈することも可能です。しかし、「遺産の全部」を特定遺贈することはできず、この場合は包括遺贈となります。

特定遺贈の放棄については、包括遺贈の場合と異なり、特定遺贈の受遺者は、遺言者の死亡後、いつでも遺贈の放棄をすることができるとされています(民法986条)。遺贈を受けた複数の不動産のうちの一部を放棄することも可能ですし、さらに1個の不動産の一部を放棄することもできるとされています。

6.死因贈与契約と登記

死因贈与とは、贈与者と受贈者が贈与者の生前におこなう贈与契約をいいます。死因贈与の効力が生じるのは贈与者の死亡の時ですが、不動産の死因贈与契約では贈与者の生前に「死因贈与契約による仮登記」をすることが可能です。相続や遺贈を原因とする所有権移転請求権の仮登記をすることは認められませんが、死因贈与契約を原因とするときには仮登記ができるのです。

6-1.死因贈与と遺贈

死因贈与が、贈与者の生前に受贈者との間で締結する契約であるのに対して、遺贈は、遺言者の遺言による一方的な意思表示による単独行為です。贈与者の生前におこなう契約ではありますが、死因贈与の効力が生じるのは贈与者が死亡した時です。死因贈与はその性質に反しない限り、遺贈に関する規定を準用する(民法554条)とされており、遺贈と同様に遺言者の死亡の時からその効力を生じるからです(民法985条1項)。

遺贈と死因贈与の大きな違いとして、不動産の死因贈与契約の場合には、贈与者の生前に死因贈与契約による仮登記ができることです。遺贈では、たとえ公正証書遺言によったとしても、遺言者の生前に所有権移転仮登記をすることはできません。当事者双方の契約に基づ死因贈与とは異なり、遺言者の生存中は遺贈を定めた遺言によって何らかの法律関係も発生しないとされているからです。く

民法第554条(死因贈与)

贈与者の死亡によって効力を生ずる贈与については、その性質に反しない限り、遺贈に関する規定を準用する。

民法第985条(遺言の効力の発生時期)

遺言は、遺言者の死亡の時からその効力を生ずる。

2 遺言に停止条件を付した場合において、その条件が遺言者の死亡後に成就したときは、遺言は、条件が成就した時からその効力を生ずる。

6-2.公正証書による仮登記の単独申請

死因贈与による所有権移転の仮登記(始期付所有権移転仮登記)は、受贈者と死因贈与者との共同申請で行うのが原則です。けれども、死因贈与者(仮登記義務者)の承諾があるときは、受贈者(仮登記権利者)から単独で申請することもできます。

また、死因贈与契約書が公正証書により作成されており、仮登記義務者が所有権移転の仮登記を申請することを認諾している旨の記載があるときは、仮登記登記権利者が単独で仮登記の申請をすることができます。この場合には、登記申請書の添付書類として承諾書(公正証書)」と記載し、仮登記義務者の印鑑証明書の添付は不要です。

6-3.死因贈与契約による所有権移転登記

死因贈与契約では贈与者が死亡したときにその効力を生じます。そこで、不動産の所有権移転登記をすることができます。また、始期付所有権移転仮登記をしているときには、「仮登記の本登記」がおこなえます。以下は、所有権移転登記について解説しますが、仮登記の本登記でも同じような手続きになります。

死因贈与契約において、贈与契約の執行者が指定されていないときは、死因贈与者の相続人全員が登記義務者の地位を承継します。そのため、所有権移転登記は、受贈者と贈与者の相続人全員とが共同して申請をする必要があります。

けれども、死因贈与契約書で、その契約を執行すべき者を指定しているときには、受贈者と執行者との共同申請により所有権移転登記をすることができます。つまり、相続人の協力を得ること無しに、死因贈与による所有権移転登記がおこなえるわけです。

ただし、死因贈与契約書が公正証書で無い場合(私署証書で執行者が指定されている場合)には、その死因贈与契約書に贈与者が押印した印鑑についての印鑑証明書、または贈与者の相続人全員の印鑑証明書付き承諾書を添付しなければなりません(この印鑑証明書については、3か月以内という制限はありません。

公正証書による死因贈与契約書で、その契約を執行すべき者を指定している場合には、上記の印鑑証明書等は不要です。たとえば、受贈者と執行者が同一人であるときには、受贈者が誰の協力を必要とすることもなく所有権移転登記が可能となります。

死因贈与による所有権移転登記の申請を執行者がする場合の代理権限を証する書面は、執行者の指定のある死因贈与契約書が公正証書であるときは、当該公正証書のみで足りるが、死因贈与契約書が私署証書であるときは、当該私署証書に押印した贈与者の印鑑証明書又は贈与者の相続人全員の承諾書(印鑑証明書付き)のいずれかをも添付する。なお、死因贈与契約書が私署証書の場合に添付する贈与者の印鑑証明書又は贈与者の相続人の承諾書に添付する印鑑証明書には、細則44条(作成後3か月以内のものに限る)の適用はない。【登研566号】

6-4.死因贈与による登記を確実におこなうために

せっかく、死因贈与契約をしても、最終的に受贈者への所有権移転登記をおこなうことができなければ意味がありません。死因贈与契約が効力を生じたときには、すでに贈与者は死亡しているわけですから、そのときになって問題が発覚しても契約書を作り直すことは不可能です。そこで、死因贈与契約を締結する際には、下記の3つを全て満たすようにするべきでしょう。

1.死因贈与契約書を公正証書により作成すること。

2.仮登記義務者が、始期付所有権移転仮登記を申請することを承諾している旨の記載を入れること。

→仮登記権利者が単独で仮登記の申請をすることができます。

3.死因贈与契約を執行すべき者を指定してしておくこと。

→所有権移転登記(または、仮登記の本登記)をする際に、相続人の協力が不要になります。

7.抵当権抹消登記と相続登記の順序

相続する不動産に抵当権が設定されていてその抹消登記をする場合、抵当権の被担保債権を完済したのが相続開始の前後いずれであるかによって、相続登記と抵当権抹消登記の順序や申請人(抵当権抹消登記の登記権利者)となるべき人が異なります。

たとえば、住宅ローンの返済期間中に、借主(債務者)が死亡した(または高度障害状態になった)場合に、団信(団体信用生命保険)に入っていれば、残りの債務は保険金によって支払われます。この場合、抵当権の被担保債権が完済されるのは相続開始後であることになります。

多くの民間金融機関では、住宅ローンの借入をする際には団信への加入が必須とされています。また、住宅金融支援機構のフラット35では団信へ加入するかは任意ですが、実際には9割以上が加入しているようです。よって、ローン支払い中に債務者が死亡した際には、団信の保険金により住宅ローンが完済されることが多いわけです。

7-1.相続開始後に債務が消滅した場合

団信の保険金により住宅ローンの残債務が支払われた場合など、相続開始後に債務が消滅したときには、抵当権抹消登記がおこなえるのは相続登記の後となります。

住宅ローンが完済されたときには、借入先の金融機関などから抵当権抹消登記のための必要書類が交付されます。この書類があれば抵当権抹消登記がおこなえるのですが、その前に相続登記をおこなっておく必要があるわけです。

住宅ローンの完済は相続開始後なので、抵当権抹消登記をするに当たっての登記権利者は相続人だからです。したがって、抵当権抹消登記の前に相続登記をおこない、所有権の登記名義人を相続人へ変更しておく必要があるわけです。具体的には次の順序で2件の登記をおこないます。

- 相続登記(被相続人から相続人に対する所有権移転登記)

- 抵当権抹消登記(登記権利者は1件目の登記により所有者となった相続人)

なお、相続登記と抵当権抹消登記は同時に申請手続をおこなうこともできます。正確にいえば、相続登記に続けて連件で抵当権抹消登記をおこなうのです。こうすれば、相続登記と抵当権抹消登記が同じ日に完了します。まずは相続登記のみを申請し、それが完了した後に抵当権抹消登記を申請することももちろん可能ですが、登記完了までに単純計算で2倍の時間がかることになりますし、何度も申請書を持参したり郵送する手間がかかります。

ただし、連件で申請したときには、申請書類や添付書類に不備があった場合に、すべての登記をいったん取り下げることになってしまいます。そこで、司法書士に依頼するのでは無く、相続人ご自分が登記手続きををしようとするときには、相続登記と抵当権抹消登記を1件ずつ順番に申請手続きするのが通常でしょう。

7-2.相続開始前にローンを完済していた場合

相続開始前に抵当権の被担保債権が完済されていた場合、たとえば、被相続人が生前に住宅ローンを完済していたが、抵当権抹消登記をしないでいるうちに亡くなってしまったというような場合には、被相続人名義のまま抵当権の抹消登記を申請することも可能です。

この場合、相続人の全員からによらずとも、相続人中の1人が登記権利者として、抵当権抹消登記の申請手続きをすることができます。登記申請をする際には、通常の抵当権抹消登記の必要書類に加え、相続開始の事実を証する被相続人の戸籍(除籍)謄本と、登記申請人となる相続人の戸籍謄本を添付します。

上記のとおり、相続開始前に債務が消滅していた場合には、相続登記をせずに、抵当権抹消登記の申請手続きのみをすることも可能なので、遺産分割協議に時間がかかるような場合には、先に抵当権抹消登記だけを済ませておくこともできるわけです。

ただし、相続登記および抵当権抹消登記の申請手続きを一緒にするのであれば、相続登記により登記名義人となった相続人が、抵当権抹消登記の登記権利者となり登記申請手続きをおこなえます。よって、わざわざ被相続人名義のまま抵当権抹消登記をせず、相続登記と抵当権抹消登記を続けて(連件)で申請すれば良いことになります。

8.相続登記のご相談は高島司法書士事務所へ

高島司法書士事務所は、松戸駅から徒歩1分の大変便利な場所にある司法書士事務所です。当事務所は、2002年2月に司法書士高島一寛が、千葉県松戸市で独立開業しました。開業当初より、不動産登記や遺産相続関連の手続きを中心に業務をおこなっているので、相続登記の手続きについても豊富な経験と実績があります。

司法書士1名と事務スタッフのみの小さな事務所ですが、これまでに当事務所が取り扱った相続登記の申請件数は700件を超えています(司法書士高島一寛が代理人として申請した、事務所開業時から2017年12月までの相続登記件数の実績)。また、司法書士高島は独立開業する前の丸1年間、東京都内の司法書士事務所に勤務していましたが、そのときにも多数の相続登記手続きを経験しています。

高島司法書士事務所の大きな特徴は、開業当初からインターネットのウェブサイトを開設し情報発信をしてきたことです。2002年当時、司法書士や弁護士によるホームページは千葉県松戸市といった地域に限らず、全国的に見ても大変珍しい存在でした。また、開業時から現在に至るまで、司法書士自身がすべてのサイト作りや文章の執筆をおこない、自分自身の言葉でお伝えすることを大切にしています。

そのため、当事務所へのご相談・ご依頼くださるのは、ホームページやブログをご覧になった個人のお客様が非常に多いのが特徴です。松戸の高島司法書士事務所では、インターネット経由でお問い合わせくださったお客様を大切にしています。すべてのご相談・お問い合わせに、代表者である司法書士高島が直接ご対応しておりますので、安心してご相談ください。

目次に戻る

相続登記のページへ