(最終更新日:2023年9月15日)

法定相続人が1人のみであるときには、その唯一の相続人がすべての遺産を引き継ぎます。したがって、自分の他には相続人が存在しないことを戸籍などによって明らかにするだけで、相続登記やその他の遺産相続手続をすることが可能です。

なお、相続登記をしようとする時点では相続人が1人のみであっても、相続開始時には他に相続人がいた場合には、最初から相続人が1人であったときとは必要な書類や手続きが異なります。この場合には、「数次相続で最終相続人が1人のみのとき」をお読みください。

相続人が1人の場合の必要書類や手続き(目次)

1.法定相続人が1人であることの証明書類

2.法定相続人が1人の場合の相続登記手続き

3.数次相続で最終相続人が1人のみのとき

千葉県松戸市の高島司法書士事務所(松戸駅東口徒歩1分)では、2002年2月の事務所開業から20年以上の長期にわたり、相続登記やその他の不動産登記を多数取り扱ってきました。相続登記のことなら何でも松戸の高島司法書士事務所にご相談ください。

高島司法書士事務所(千葉県松戸市)へのご相談は完全予約制です。ご相談は予約制なので、ご相談予約・お問い合わせのページをご覧になって事前にご連絡くださいますようお願いいたします。

1.法定相続人が1人であることの証明書類

法定相続人が1人のみである場合、その唯一の相続人が単独で相続登記の申請をおこないます。そこで、法定相続人が1人であることを明らかにするために、次のような書類が必要となります。

1-1.被相続人の戸籍謄本等の収集

誰が相続人であるかを明らかにするためには、まず、被相続人が生まれてから亡くなるまでの全ての戸籍謄本(除籍謄本、改製原戸籍)を取得します。

(1) 子(または、子の代襲相続人)が相続人の場合

被相続人が生まれてから亡くなるまでの全ての戸籍謄本等により、被相続人の子(または、代襲相続人)の全てが判明するので、被相続人の子が相続人である場合には、自分自身が唯一の相続人であること(自分以外には相続人がいないこと)が証明できます。

(2) 直系尊属が相続人の場合

被相続人が生まれてから亡くなるまでの全ての戸籍謄本等により、相続人となるべき子(または、その代襲相続人)がいないことが判明します。そこで直系尊属である自分自身が唯一の相続人であることが証明できます。

なお、異なる親等の直系尊属が複数いる場合には、親等が近い方のみが相続人となります。たとえば、母と祖母が存命であれば、母のみが相続人となります。

(3) 兄弟姉妹が相続人の場合

第3順位相続人である兄弟姉妹が唯一の相続人である場合には、被相続人に相続人となるべき子(および、その代襲相続人)がおらず、また、存命の直系尊属が存在しないことを明らかにする必要があります。

そこで、最低限でも被相続人が生まれてから亡くなるまでの全ての戸籍謄本等に加え、直系尊属の死亡の記載のある除籍謄本等も必要となります。先順位の相続人が1人も存在せず、かつ、自分以外には兄弟姉妹(または、その代襲相続人)が存在しないことを明らかにして、はじめて自分自身が唯一の法定相続人であることが証明できるわけです。

兄弟姉妹が唯一の法定相続人となる場合、それを証明するために必要な戸籍謄本の取り寄せも大変な作業となります。そこで、相続登記の手続きとあわせて、戸籍謄本等の収集も司法書士におまかせいただくのが通常です。相続登記に必要な戸籍等の取得についても千葉県松戸市の高島司法書士事務所(松戸駅東口徒歩1分)におまかせください。

1-2.他の法定相続人が全て相続放棄している場合

そもそも法定相続人となる人が1人であるときの他に、自分以外の法定相続人であった人が全て相続放棄している場合にも、結果として相続人が1人のみであることになります。この場合、上記と同じく戸籍謄本等を取得することで、法定相続人であった人の全てを明らかにします。

そのうえで、相続放棄している方については、手続きをおこなった家庭裁判所で、相続放棄申述受理証明書の交付を受けます。

2.法定相続人が1人の場合の相続登記手続き

法定相続人が1人の場合には、そのことを明らかにする戸籍(除籍、改製原戸籍)謄本などを提出することにより、その唯一の法定相続人により単独で相続登記をすることができます。相続人が1人のみなのであれば、他の人の合意を得る必要はないのですから、遺産分割協議書など相続人間の合意を証するための書類は不要だということです。

また、相続放棄をしている人がいる場合には、相続放棄をしている人の戸籍謄本と相続放棄申述受理証明書もあわせて提出する必要があります。なお、かつては相続登記の手続をするためには相続放棄申述受理通知書ではなく、「受理証明書」でなければならいとされていましたが、現在では「相続放棄・限定承認の申述の有無についての照会に対する家庭裁判所からの回答書」または「「家庭裁判所からの相続放棄申述受理通知書」でも、相続登記の申請が認められるように取り扱いが変更になっています。

ただし、下記の記載のとおり、相続放棄・限定承認の申述の有無についての照会に対する家庭裁判所からの回答書(または、家庭裁判所からの相続放棄申述受理通知書)に、「相続放棄申述受理証明書と同等の内容が記載されている」必要があることに注意が必要です。そのため、結局は相続放棄申述受理証明書を取得しなければならないこともあります。

相続の放棄があったことを証する情報として、「相続放棄・限定承認の申述の有無についての照会に対する家庭裁判所からの回答書」又は「「家庭裁判所からの相続放棄申述受理通知書」が添付されているときは、その内容が相続放棄申述受理証明書と同等の内容が記載されているものと認められるものであれば、これらを登記原因を証する情報の一部として提供することができる(登研808)。

相続放棄申述受理証明書の交付申請は、申述人自身が行うのが通常ですが、利害関係人(共同相続人、被相続人に対する債権者など)から行うことも可能です。共同相続人などによる相続放棄申述受理証明書の取得についても、千葉県松戸市の高島司法書士事務所(松戸駅東口徒歩1分)にご相談ください。

3.数次相続で最終相続人が1人のみのとき

相続登記をしようとする時点では相続人が1人のみであっても、相続開始時には他に相続人がいた場合には、当初から相続人が1人であったときとは必要な書類や手続きが異なります。

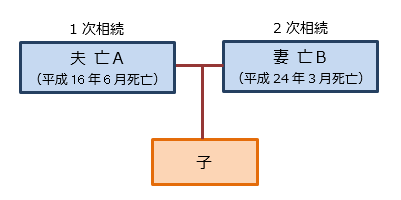

上の図のとおりの相続関係の場合で、平成16年6月に亡くなった亡A所有の不動産についての相続登記を、平成28年になっておこなうとします。

現在の相続人は子1人のみですが、相続開始時には被相続人Aの妻Bも相続人だったわけです。この場合、妻Bの生前に、相続人2人による遺産分割協議が成立していたようなときを除いては、Aから子に対して直接に1度の登記で所有権移転をすることはできません。

この場合、妻Bと子に対して、平成16年6月○日付の相続を原因とする、持分2分の1ずつでの共有名義の登記をします。その後に、妻Bから子に対する平成24年3月○日付の相続を原因とする所有権移転登記をします。つまり、子の単独名義にするまでには、2回の相続登記が必要であるわけです。

同様のケースで、かつては最終相続人である子1人による遺産分割協議書(遺産分割決定書)などの書面を添付することで、最終相続人に対して直接の所有権移転登記が可能だったのが、現在ではそのような取り扱いが否定されています。

甲の死亡により、配偶者乙と甲乙の子丙が共同相続人となったが、相続登記未了の間に乙が死亡した場合において、甲から丙に相続を原因とする所有権の移転の登記をするためには、丙を相続人とする遺産分割協議書又は乙の特別受益証明書等を添付する必要があり、これらの添付がない場合には、乙丙へ相続を原因とする所有権の移転の登記をした上で、乙の持分について丙へ相続を原因とする所有権の移転の登記をすべきである。(登研758)

「相続登記のよくある質問」に戻る

・お問い合わせ・ご相談予約について

千葉県松戸市の高島司法書士事務所は、2002年2月に松戸駅近くで新規開業しました。それから20年以上の長期にわたって、相続登記やその他の不動産登記手続きを多数取り扱っております。相続登記のことなら何でも高島司法書士事務所(千葉・松戸市)にご相談ください。

相続登記や、その他の不動産登記のことで、わからない点やご相談などございましたら、お電話またはお問合せフォームから、松戸駅徒歩1分の高島司法書士事務所(千葉県松戸市)へお気軽にご連絡ください。

登記費用のこと、必要書類のこと、手続きにかかる期間のことなど、どんなことでも結構です。不動産登記についてのご相談はいつでも無料で承っております(無料相談は、事務所にお越しいただいての、ご依頼を前提とするご相談である場合を原則とします)。

千葉県松戸市の高島司法書士事務所(松戸駅徒歩1分)ではすべてのお問い合わせに、親切、丁寧にお答えしています。お問い合わせをお待ちしております。

お電話でのお問合せ・ご相談予約はこちら

TEL :0120-022-918(フリーダイヤル)

電話受付時間:9:00~17:00(土日祝日は除く)

上記時間外でも、司法書士またはスタッフが事務所にいれば電話に出ますので、ご遠慮なくお電話ください。平日は18時30分頃まででしたらつながることが多いです。

お問い合わせフォームはこちら